中小企業経営強化税制。買ってすぐ全額費用化

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

4月に入って暖かい日が増えましたね。

この時期は恒例の一人繁忙期で、休日にも公認会計士としての仕事で石川の上場会社の監査をしています。

最近、「東芝の決算書に監査法人が意見を表明しなかった」という記事を見た方も多いかと思います。

監査法人の仕事は「投資家が株を買う際、企業が自分で作成した決算書は、内容をよく見せようと粉飾するリスクがあって不安だから、第三者の監査法人が決算書が正しいというお墨付きを与える」という仕事です。

今回はお墨付きを与えられるレベルになかったということ。

なお、「意見を表明しなかった」を一般的に読むと、「監査法人は何も言わなかった」と読めます。

しかし、実際には「こういう理由で決算書が正しいかわからないから、お墨付きを与えられない」と開示する行為を「意見不表明」といいます。

麻生大臣が、「監査法人は説明をちゃんとしろ」と話していましたが言われる前からしている状況で。。。

よく日経の記事も間違った記載もありますし、専門用語を正しく読み解くのは難しいですね。

【「中小企業経営強化税制」ってどういうもの?】

今回は「固定資産を買ってすぐ全額費用化」できる中小企業経営力強化税制を紹介します。

新しくできた税制で、これは以前あった「生産性向上設備投資促進税制」のマイナーチェンジ、と捉えていただければ大丈夫です。

・H29.4.1~H31.3.31の間に

・「経営力向上計画」に基づいて

・一定の設備を新しく取得した場合は

・即時償却(買ってすぐ費用化) or 税額軽減 をうけられる

という税制です。

【経営力向上計画とは?】

難しい名前をしていますが、2枚の申請書を書くだけです。記載例もネットに公開されていますし、大きなハードルではありません。

【一定の設備とは?】

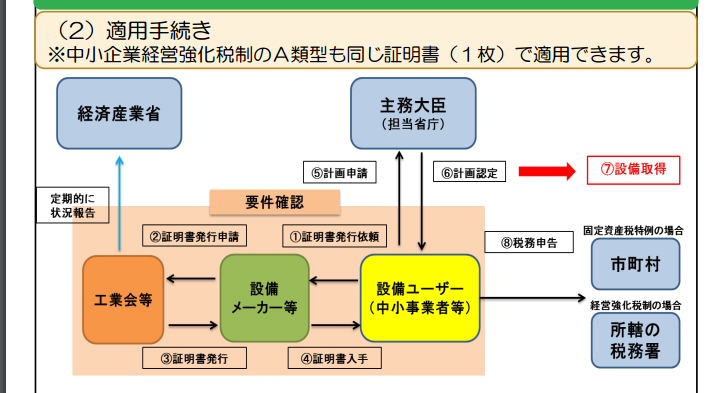

A類型とB類型という2パターンあります。

要件は色々ありますが難しいので高額設備を購入する際は営業担当者に「税制優遇措置とかないの?」と聞くことからはじめましょう。

図の流れで進んでいきますが、何はともあれ、まずは営業担当に聞くことからスタートです。

その結果、メーカーから証明書が出る場合はA類型というパターンで、簡単なパターンです。営業担当に流れを聞きながら必要書類を揃えてください。

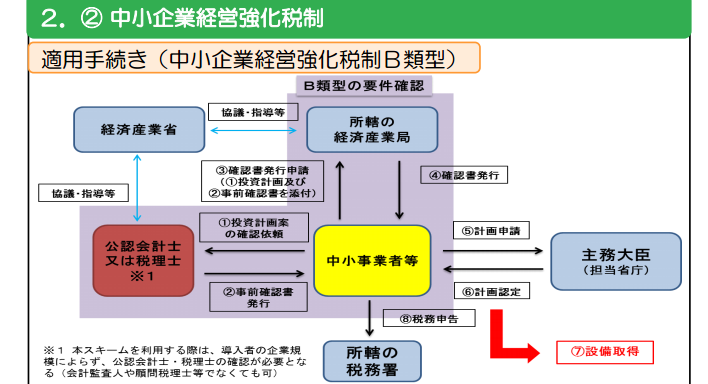

一方でA類型が使えず「税理士に協力してもらえば税制優遇措置が使えるかも」と言われた時。そのパターンはB類型と呼ばれるものです。

このパターンは手間がかかるパターンで、簡単に記載すると

数十枚の申請書を作成→税理士等が確認して申請書に押印する→経済産業局に確認してもらう→主務大臣に確認してもらう→設備取得

という流れになります。

現実的には経営者が数十枚の申請書を作成するのは困難なので、税理士等がサポートする形が多いです。

冒頭で触れた「生産性向上設備投資促進税制」も似た仕組みだったため、弊社で何件か代行して申請書を作成した事案がありました。

使いどころとしては、メーカーから証明書が出ない場合で、数千万単位になるような設備、または、新店舗や新営業所、新工場や新ラインを設置する際です。

建物自体は対象にはなりませんが、機械・工具器具・建物附属・ソフトウェアが対象になるので、多額の税制優遇がうけれます。

代行する場合は弊社も相当時間をかけて一連の手続きをサポートすることになるので、報酬もお願いさせていただきますが、それ以上の税制優遇をうけられるケースがありますので、よかったらお声がけください。

【まとめ】

高額設備を取得する際には

設備を取得するために多額のお金がなくなる。

↓

一方で設備は資産計上され、徐々に費用化されるのでお金の支出の割には税金が減らない。

↓

設備取得の支出+税の払い、ダブルパンチでお金がない。

ということになりがちです。それが即時償却(買ってすぐ費用化)できれば、その年の税金を相当な額圧縮することができ、資金繰りが多少楽になります。

高額な資産取得の際にはぜひ、今回の話しを思い出してください。

また、石川県で、中小企業経営強化税制に興味を持たれた方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で50年続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号 )

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)