請求書が出ない取引のインボイス対応。事務所家賃、駐車場、専門家報酬、リース料etc

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

事務所の家賃や、駐車場代の支払い、または専門家への報酬など、毎月の請求書は発行されないが、自社がお金を支払ってる取引があるかと思います。

そんな取引のインボイス対応をどうするか、悩んでいる方に向けてこの記事を書きました。

この記事で分かることとして、まずお金を払う側の立場として、インボイス対応とは具体的に何をすればいいかが分かります。

さらに、事務所の家賃や、駐車場の払い、または専門家への報酬の払い、さらに言うとリース料の払いなど、請求書が毎月必ずしも出ない取引について、新規で新たに契約を結ぶ場合と、インボイス制度導入前の既存の契約を活かす場合に分けて、どうインボイス対応したらよいかを解説します。

お金を支払う立場でのインボイス対応

まず、支払い側の立場でインボイス対応は具体的に何をすればいいか、という話ですが、端的にいうと、以下の①~⑥の事項について、取引相手から通知を受ければインボイス対応完了です。

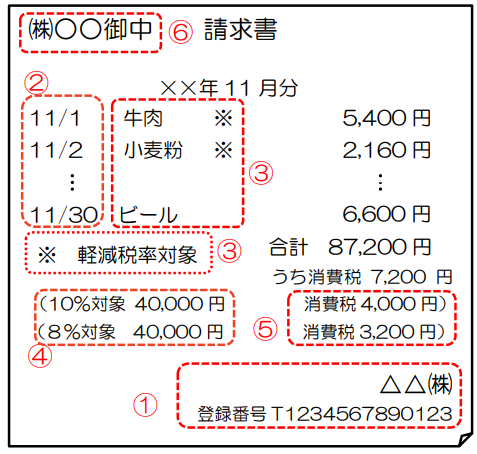

①インボイス発行事業者の名称および登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨も記載)

④税率ごとに区分して合計した対価の額および適用税率

⑤消費税額等

⑥書類の交付を受ける事業者の氏名または名称

なかなか文章だけ見ていてもイメージが湧きづらいかと思いますので、以下が①~⑥が網羅された具体的な請求書の記載例となります。

ここからが、今回のテーマとなり本題ですが、例えば事務所家賃の払いなどは、毎回、記載例のような請求書を発行してくれるとは限りません。

そういった場合、どう対応するか?

まず、新規に契約を結ぶ場合は、何に注意すればスムーズかから解説します。

新規契約の際のインボイス対応

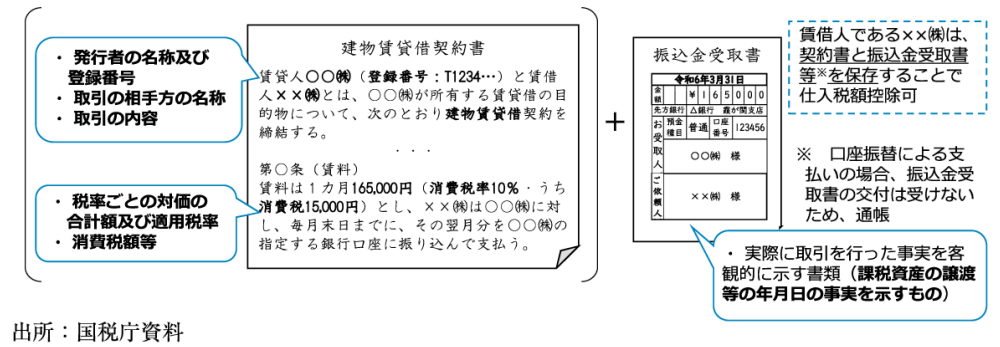

結論としては、先ほど話した①~⑥の項目を契約書に盛り込んでもらえればOKです。

契約書に盛り込んでもらった上で、支払った時の振込金受取書であったり、通帳を保存してくれれば、それでインボイス対応が完了となります。

以下が記載例です。

建物賃貸借契約書で発行者の名称および登録番号を書きます。

さらに、取引相手の名称、取引内容を書きましょう。

そして税率ごとの対価の合計額および適用税率、消費税額等を書きましょう。

こういった形で契約書を整えてもらった上で、振り込んだ際の振込金受取書を保存すればインボイス対応完了です。

なお、口座振替の場合は、振込金受取書の交付は受けられないので、通帳を保管してくれれば大丈夫です。

以上で、新規契約の場合のインボイス対応を説明いたしました。

既存契約のインボイス対応

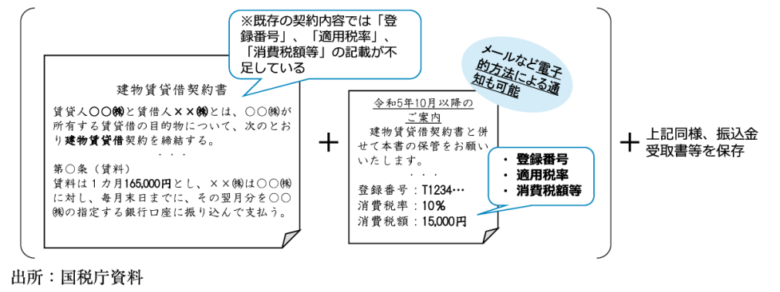

次に、インボイス制度導入前の既存の契約書に対して、どう対処したらいいか?という話をします。

既存の契約ですが、それらに対してはメールなどで①登録番号②適用税率③消費税額等の通知を追加で受けとりましょう。

そして、新規契約の場合と同様、振込金の受取書や通帳を保存すれば、インボイス対応が完了です。

どうしてこのような結論になるかというと、既存のインボイス制度導入前の契約書の内容では、①登録番号②適用税率③消費税額等の記載が不足しているケースが多いからです。

よくある事例は、賃貸人、賃借人の名称の記載があり、取引の内容は書いてあるのですが、賃料について何%の消費税がかかっているか。税抜きでいくらかの記載がないケースです。

そのため、メールなど、電子的な方法により通知でも可能ですので、追加で①登録番号②適用税率③消費税額等の連絡を受けましょう。

①②③の通知が受けられれば、改めて契約書を結び直す必要性はありません。

まとめ

まとめとして、新規契約した場合には契約書にインボイス対応で必要な項目を全部織り込みましょう。

そして、既存の契約については、あらたに契約を結び直す必要性はありません。

その代わり、メールでいいので、インボイス対応をする上での不足事項(①登録番号②適用税率③消費税額等)の通知を受けとりましょう。

今回は毎月請求書の交付を受けない取引について、どうやってインボイス対応するかについて解説しました。石川県で、インボイス制度にお悩みの方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。