あまり知られていない税理士と会計士の違いについて

私がお客様にお会いして最も多く受けた質問は「税理士と(公認)会計士はどう違うの?」というものです。

2つの資格はしばしば混同されているようで違いを知っている方は少ないかと思います。

ここでは、税理士と公認会計士の違いについてご説明します。

なお、画像は公認会計士を英語にした「Certified Public Accountant」の頭文字がついたバッチです。公認会計士に対して公認会計士協会からバッチが支給されます。

税理士は「Certified Public Tax Accountant」が英語での記載です。

仕事内容

税理士の場合

税理士の仕事を一言で表すと 個人や中小企業の税金の申告をサポートする ことです。

日本では、納税者が自ら税務書類を作成し、納税するという方法が採用されています。しかし、税務書類の作成や、その前提となる会計帳簿の作成には会計と税務に関する高度な専門知識が必要です。

そこで、税務の専門家として、納税者の申告納税を手伝うのが税理士の業務となります。

会計士の場合

一方、公認会計士の仕事を一言で表すと 会計税務・法律・経営の全般をサポートする ことです。会計税務の専門家、法律の専門家、経営コンサルタントを足して 3で割ったイメージです。公認会計士だけが行える「会計監査」という仕事があるためそのような特徴を持ちます。

上場会社は株主総会で株主に業績を報告する義務があります。また、投資家も会社の状況がわからないと投資ができません。第三者の目がないと会社はお化粧をして実態から大きくはずれた決算書を作ってしまう危険性があるので会社と投資家の間に立ち、決算書が真実を表しているかをチェックするのが「会計監査」です。

決算書には当然税金も記載されるため会計監査をすることで税務に精通します。税理士が作成した税務書類も監査対象の一部です。また、会計監査の対象となるのは大企業なので、税務以外にも実にさまざまな経験が積めます。

原価計算、業務改善、金融取引、情報システム、マネジメントコンサル等です。

特に私は金融機関監査を経験し銀行がどのような基準で企業を評価し、融資を実行するかを学べました。

さらに、国家試験に会社法・商法が含まれているため法律の知識も持ち合わせています。

会社設立に伴う、定款認証、登記業務は税理士にはできませんが、公認会計士には認められているのも大きな特徴です。

このように、幅広い知識を持つのが公認会計士の特徴のため単に税金だけでなく経営全体を考えたバランスのよいアドバイスができることが強みとなっています。

正直なところ、税金に限って言えば公認会計士より詳しい税理士も多く細かい規定まで正確に記憶していらっしゃる方がいます。

また、法律や経営の知識も独自に勉強し会計士以上の知識を持っている方も、もちろんいらっしゃいます。

一方で、公認会計士は国家試験・実務経験で会計税務・法律・経営に関する知識が一定以上担保されているため総合的に会社をサポートできるという面で、失敗しないパートナー選びの指標 になります。

試験科目

税理士は以下の科目を 5科目合格すると税理士として登録できます。

【必須科目】

- 簿記論

- 財務諸表論

- 法人税か所得税かいづれか1科目

【選択科目】

- 相続税法

- 固定資産税法

- 国税徴収法

- 消費税又は酒税

- 住民税又は事業税

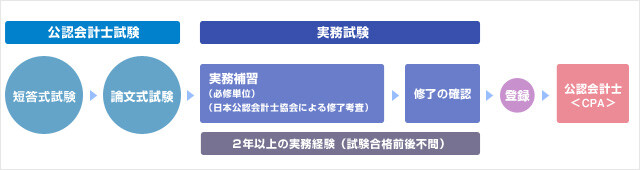

公認会計士は以下の過程をすべて経ると、公認会計士として登録できます。

【短答式試験(選択問題)】

- 財務会計論

- 管理会計論

- 監査論

- 企業法

【論文式試験(記述問題)】

- 会計学

- 監査論

- 企業法

- 租税法

- 経営学、経済学、民法、統計学のうち 1科目

【実務補習期間】

論文式試験合格後、2年間で 400時間の補習

【実務経験】

2年以上の実務経験

【修了考査】

2年以上実務経験があるものについて、2年間の実務補習の修了確認試験。

科目は以下の通り

- 会計に関する理論及び実務

- 税に関する理論及び実務

- 経営に関する理論及び実務(コンピューターに関する理論を含む。)

- 監査に関する理論及び実務

- 公認会計士の業務に関する法規及び職業倫理

登録要件

税理士となるには以下の 4パターンがあります。

- 税理士試験に合格した者であること

- 税理士試験を免除された者であること

- 弁護士(弁護士となる資格を有する者を含む。)

- 公認会計士(公認会計士となる資格を有する者を含む。)

私は、【4】の要件で税理士としても登録しているため、公認会計士・税理士とダブルライセンスを保有していることになります。

また、弊所の藤田税理士は【2】の要件で、税務署に 23年以上勤めて税理士試験とは別の試験に合格しているため、税理士登録できています。

税理士は弁護士や会計士・税務署 OBなど多種多様な経験を持つ方が登録しています。

一方、公認会計士になるためには上記の試験科目に記載した過程を通るしか登録の方法はありません。

以上のことから「公認会計士は税理士になれる」が「税理士は公認会計士になれない」という関係性になっています。

人数

税理士は平成 26年 12月末時点で、75,002名の登録があり、石川県の税理士は 647名です。

公認会計士は平成 26年 12月末時点で、26,110名の登録があり、石川県の公認会計士は 111名で、監査業務を行っていない、中小企業を対象として仕事をしている公認会計士は 54名です。

人数の比率として、全国的には税理士 3名に対して公認会計士 1名、石川県で税理士業務を行っているものに限ると税理士 12名に対して公認会計士 1名という比率で、税理士業務を行っている公認会計士は非常に少ない存在 です。

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。