【24年6月末まで】コロナ融資の返済ストップ!公庫、民間金融機関の2パターンに対応

石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

コロナ融資の返済で苦しんでる方、多いかと思います。今回、そんな方に向けて記事を作りました。

(当初「【24年3月末まで】コロナ融資の返済ストップ!公庫、民間金融機関の2パターンに対応」というタイトルの記事でしたが、資金繰り支援策の期限が3ヶ月延長したため、【24年6月末まで】とタイトル変更しました」

この記事で分かることとして、コロナ融資の返済で資金繰りが厳しい場合、今すぐどんな行動を取ればよいかが分かります。

対応すべき主なコロナ融資の種類

まず、対応すべき主なコロナ融資の種類から整理していきます。

主に、2つの先からコロナ融資を借りているかと思います。

一つが、日本政策金融公庫(政府系)。

もう一つが、民間の金融機関からの借入。

この2つの先からコロナ融資を借りている方が多いかと思います。

まず、日本政策金融公庫の借入ですが、正式な名称は『新型コロナフィルス感染症特別貸付』といいます。

次に、民間金融機関からの借入は『新型コロナフィルス感染症対応資金』という名称で、いわゆる『ゼロゼロ融資』と呼ばれるものであり、実質的に無利息で借りられて、さらに無保証で借りることができました。

コロナ融資の最近の状況

コロナ融資は、当初借入した時には、元金の返済は据え置かれた状態が多かったです。

利息の返済だけで、元金の返済はストップしていました。

それが、23年7月から24年4月にかけて、返済開始が集中してしまっています。

この返済がコロナから回復しきっていない企業には大きな負担になっています。

コロナ融資を返済ストップする方法

日本政策公庫向けコロナ融資対策

まず、日本政策金融公庫から借りているコロナ融資ですが、結論として『新型コロナフィルス感染症特別貸付』の制度を再度、24年6月末までに使いましょう。

より詳細に具体例を説明します。

例えば3000万、公庫から融資を既に借りていたとします。

そして、返済がスタートしたら、改めて同じ融資商品である『新型コロナウィルス感染症特別貸付』で3000万をまた借ります。

その新たな借入の条件として、据置期間(元金を返済しなくていい期間)を設けてもらい、返済スタートを待ってもらう。

最後に、当初借りた3000万を、新たに借りた3000万で返済します。

これで実質的に返済をストップすることができます。

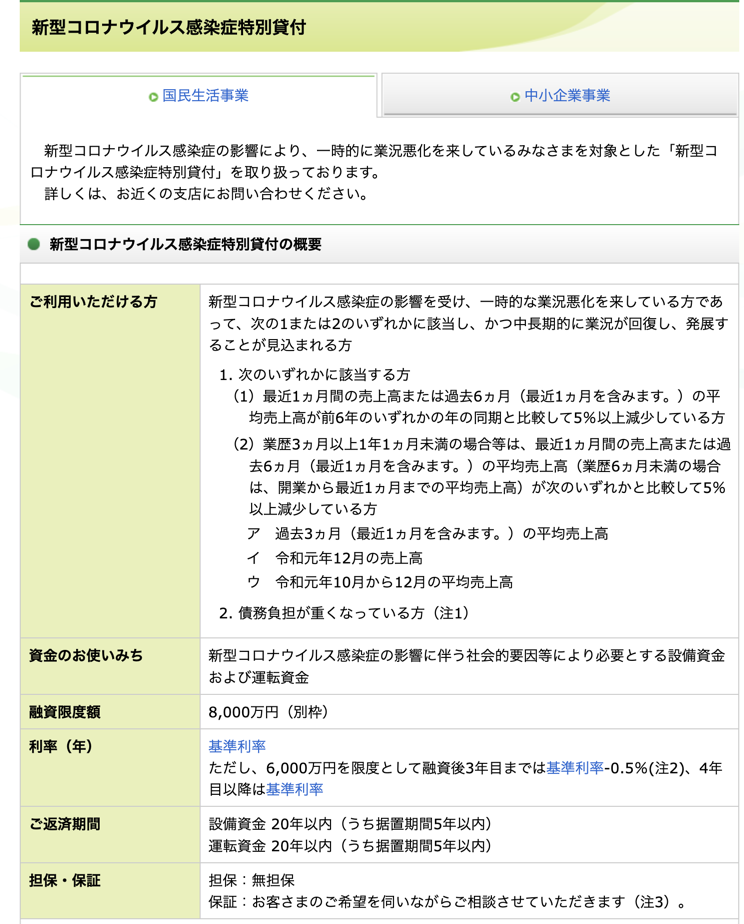

改めて、公庫のコロナ融資の内容を確認します。

融資商品の概要の中に「ご利用いただける方」の記載があります。

ただし、数値を詳しく見る必要があり自社が対象になるか判断するのは難しいので、資金繰りが苦しい場合は、公庫の方に、試算表、会計資料を持って相談することをオススメします。

また、「ご返済期間」の箇所に、『うち据置期間5年以内』という記載があります。

つまり、返済スタートを最大5年後に延ばすことができる、という意味です。

この仕組みを利用して、新たに借入れる際も、この据置期間をできるだけ長めに取ってもらい、資金繰りを楽にしましょう。

公庫向けのコロナ融資をストップする方法を説明しましたが、用語として『同額借換』と呼ばれる方法です。

先ほど説明したように、3000万円で当初借りていたものを、改めて同額の3000万円を借りる。

そして、当初の3000万円は返済し、実質的に返済スタートを遅らせることを『同額借換』と言います。

最後に、公庫のコロナ融資対策で大事なこととして、『新型コロナウィルス感染症特別貸付』は24年3月末までが期限の予定です。

つまり6月末までに申し込んで融資を受ける必要があります。

そのため、返済が苦しい場合は急いで公庫に相談して、24年6月末に間に合うように行動しましょう。

民間金融機関向けコロナ融資対策

続いて、民間金融機関向けの対策を説明します。

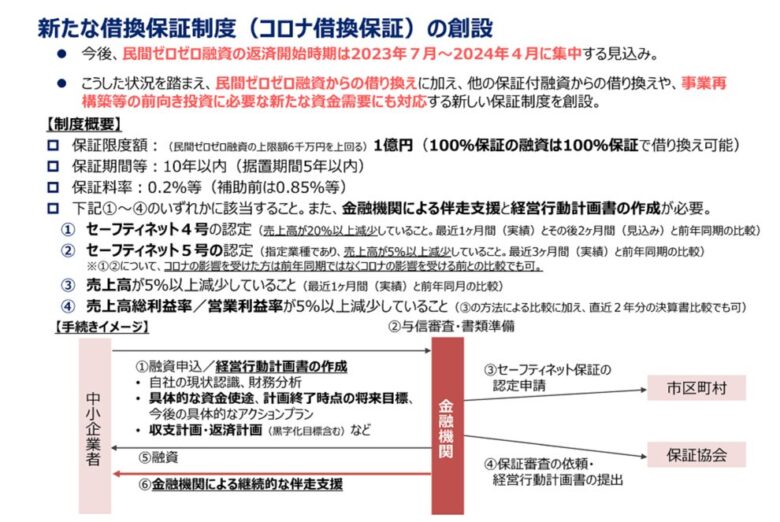

結論としては『コロナ借換保証』という制度を24年6月末までに使いましょう。

こちらが『コロナ借換保証』の概要です。

先ほども説明しましたが、民間のゼロゼロ融資の返済開始が23年7月から24年4月に集中しています。

こうした状況を踏まえ、民間のゼロゼロ融資からの借換に加えて、他の保証付き融資からの借換や事業再構築等の前向き投資に必要な新たな資金需要にも対応する新しい保証制度を創設した、という記載があります。

現在、コロナ融資の返済が苦しい方は、こちらの『コロナ借換保証』という制度を使うことで資金繰りが楽になります。

制度概要の記載がありますが、こちらもなかなか読み解くのが難しいかと思います。

結論としては、借り入れの際に相談した金融機関の担当者に、

「『コロナ借換保証』で返済スタートをもう少し伸ばすことができないか」

と、率直に相談してしまうのが良いかと思います。

最後に大事な話ですが、こちらの『コロナ借換保証』の制度も、24年6月末を期限として使える制度となっています。

そのため、返済が厳しい場合はできるだけ急いで借入先の金融機関に相談しましょう。

なお、コロナ借換保証の詳細が気になる方は、以前記事を作成していますので、こちらも参照ください。

まとめ

まとめとして、公庫からの借入、民間から借入、いずれも24年6月末までは借り換えに有利な商品があります。

そのため、資金繰りが苦しい場合は、公庫、金融機関にできるだけ早めに相談してしまいましょう。

今回は、コロナ融資の返済で苦しい場合に取るべき対策について解説いたしました。

石川県で、コロナ融資についてお悩みの方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年8月4日最低賃金引き上げの波を乗り切る! 「業務改善助成金」と「キャリアアップ助成金」の賢い活用法

経営ワンポイント2026年8月4日最低賃金引き上げの波を乗り切る! 「業務改善助成金」と「キャリアアップ助成金」の賢い活用法 経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。