インボイス登録してくれない仕入先にどう対処!?いくら値引き交渉するか

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

今回は、インボイス登録してくれない仕入先に何%値引きしてもらえば、自社が損しないかという話ができればと思います。

この動画で分かることとして、改めてになりますが、仕入先でインボイス登録してくれない先がいたら、どれだけ値引きしてもらえば自社が損をしないかが、まず分かります。

さらに、値引き交渉する場合も、一方的に値引きを強制すると問題も出るので、何に注意して値引き交渉すればいいか、ということも分かります。

インボイス制度で何が変わるか?

インボイス制度で、そもそも何が変わるかというところから解説します。

23年10月からインボイス制度が始まりますが、これが始まると、免税事業者など、インボイス発行事業者以外に支払った消費税は、自社が税務署に払う消費税から控除できなくなります。そのため、インボイス登録しない支払先に値引きをしてもらわなければ、自社が損をすることになります。

こちら、なかなか分かりづらいと思うので、そもそも消費税の仕組みから解説します。

そもそもの消費税の仕組みは?

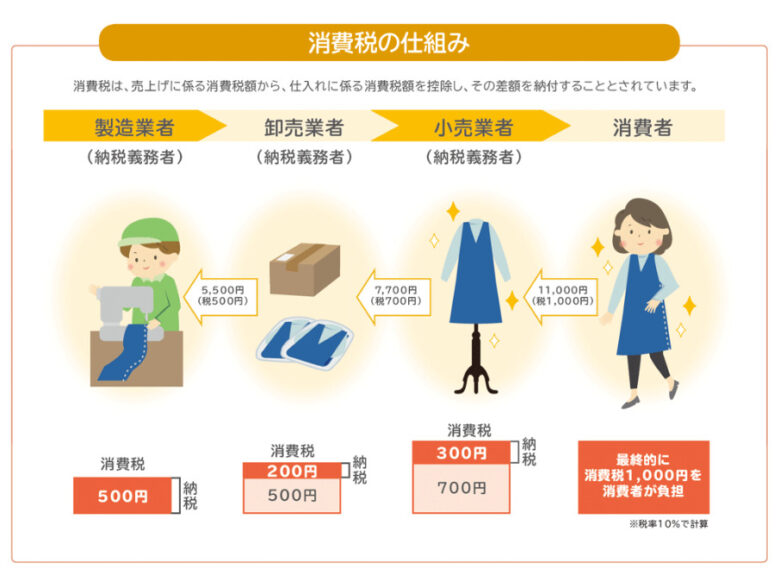

それでは、消費税の仕組みですが、以下の図をご確認ください。

まず、最終の消費者が税込11,000円、消費税1,000円分の洋服を買っていたとします。

この洋服を小売業者(洋服のお店)は、税込7,700円、消費税700円払って、卸売業者から仕入れています。

さらに、卸売業者は、税込5,500円、消費税500円だけを製造業者に払って仕入れている、という状況があったとします。

この場合、最終的に、消費者が1,000円だけ消費税を負担するのが結論になっています。

ただし、他の流通過程の業者もみんな消費税に関わりがあって、例えば小売業者でしたら、1,000円だけ消費税を預かって、700円消費税を払っているので、1,000円から700円を引いて、300円を税務署に払うことになります。

卸売業者でしたら、700円消費税を預かっていて、500円だけ消費税を払っているので、200円だけ消費税を納めるという仕組みになっています。

最後に、製造業者でしたら、500円だけ消費税を預かっているので、500円だけ納税する。

これがそもそもの消費税の仕組みとなっています。

そして、ここからが本題のインボイスの話ですが、仮に、この製造業者の方がインボイス登録しなかったら、という話をします。

インボイス制度導入前、23年10月より前でしたら、卸売業者は700円だけ消費税を預かって500円払っていることになるので、差し引きの200円だけ納めればいいということになっていました。

お金の払い先の、製造業者が免税事業者か否かに関わらず、です。

それが、インボイス制度導入後になると、700円だけ消費税を預かっていて、この500円の消費税を製造業者に払ってはいますが、製造業者がインボイス登録してくれないと、この500円が差し引けないことになる。つまり、700円から500円が差し引けなくなってしまったので、700-0円の、700円を納めることになってしまいます。

つまり、卸売業者の立場から言うと、自分がお金を払う仕入先がインボイス登録してくれないと、税務署に払う消費税の負担が増えてしまう。これがインボイス制度導入後の結論になります。

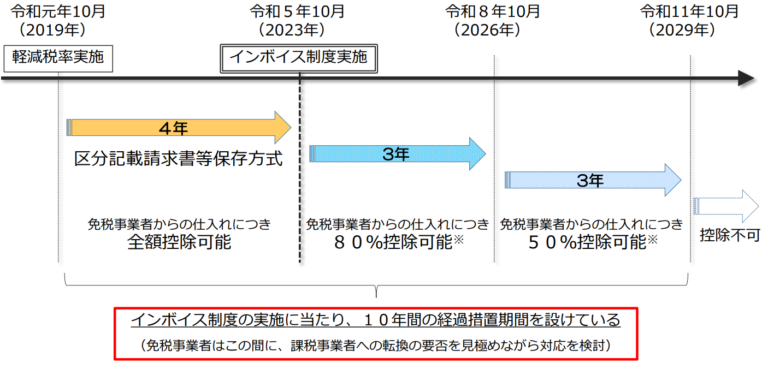

激変緩和措置

ここまで見ていただいて、あまりにも卸売業者の負担が重いのではないかと思われたかと思います。

その影響をできるだけ少なくできるように、激変緩和措置が設けられています。

23年10月以降、インボイス制度が開始されます。そこから3年間、26年の10月までは、仮に免税事業者から仕入れたとしても、80%だけ消費税を控除できます。

さらに、26年10月から29年10月までの3年間については、免税事業者、インボイス登録してくれない事業者からの仕入れであっても50%だけ消費税が控除できるようになる、という措置が設けられています。このような形で、段階的に負担が増えるような流れで、激変緩和措置が設けられています。

先ほどの例に照らして、どうなるかというと、卸売業者は、700円の消費税を預かっていて、500円だけ消費税を払っていたのですが、23年10月から26年10月までの3年間については、この500円について、仮に免税事業者から仕入れたとしても、500円×80%だけ控除していいことになる。結論として、激変緩和措置によって、最終的な納付額が300円で済む、というような仕組みがあります。

結局、どれだけ値引きしてもらえばいいか?

激変緩和措置を踏まえて、結局、免税事業者から仕入れをする際に、どれだけ値引きをすれば、自社は損しないか、という話をします。

結論としては、消費税相当額×20%を値引きしてもらえば損しない、という形になります。

なぜならば、80%は控除可能だから、残りの20%だけ値引きしてもらえば、損はしません。

例えば、税込110円の商品、税抜100円というのを仕入業者に対して払っているようでしたら、2円値引きしてもらい、26年10月までは108円で仕入れできれば損しません。

2円は、消費税額10円×20%という意味です。

もしかしたら、免税事業者からの請求書について、消費税額が書いてないかもしれません。

そういった場合は、消費税額が書いてなかったら、その請求額(税込価額)に対して、1.82%だけ値引きしてあげれば、結果として消費税相当額の20%を値引きしてもらったことになります。

または、税抜金額が書いてあったら、単純に税抜金額の2%を値引きしてもらえば、結論としては消費税相当額の20%を値引きしてもらったことになります。

値引きしてもらう際の注意点は?

最後に、値引き交渉する際も注意してほしいことがあります。

消費税相当額全額の値引き要求、つまり消費税10%をまるまる値引き要求し、一方的に通告することは独占禁止法違反であったり、下請法違反となる可能性が高いです。

そのため、一方的な通告はやめましょう。

では、どうすればいいかというと、先ほど話したような、消費税相当額×20%を値引きしてもらう形で交渉しましょう。

さらにその交渉も、一方的な通告ではなく、売手買手双方が協議して納得した形で取引価格の設定をする必要があります。

まとめ

最後にまとめとなります。

インボイス登録してくれない仕入先に対しては、消費税相当額×20%の値引き交渉をしましょう。

もし消費税、記載がなくて、請求額が書いてあったら、その価格×1.82%の値引きです。

そして、その値引き交渉をする際も、一方的な通告でなく、売手買手双方が協議して、納得するような形で取引価格を設定する必要があります。

あまり強硬なやり方はしないようにご注意いただければと思います。

今回はインボイス登録してくれない仕入先に対して、どれだけ値引きしてもらえば、自社は損しないかという話をさせていただきました。

石川県で、インボイス制度にお悩みの方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。