【定額減税】最低限これだけ!24年6月からの給与計算対応

石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

今回は定額減税について、シンプルに解説します。

この記事で分かることとして、まず、定額減税の概要が分かります。

2つ目として、24年6月から対応が必要な、月次減税事務について、最低限理解しなければいけないことが分かります。

定額減税の概要

定額減税とは、ざっくりいえば「所得税が1人3万円、住民税が1人1万円だけ減税がなされる」という制度です。

そして、住民税の1万円の減税処理ですが、市町村側で定額減税を反映した上で何月にいくら住民税を天引するかを「特別徴収税額通知」という書類でお知らせが来るので、書類に従って天引処理をするだけでOKです。

一方で所得税部分の3万円の定額減税は企業側が計算する必要があるので、処理を企業側で理解する必要があります。

もう少し詳しく、所得税の減税額について触れていきます。

所得税について、1人3万円だけ減税されますが内訳として

①本人

②年間給与が103万(所得48万)以下の配偶者

③年間給与が103万(所得48万円)以下の扶養親族

についても3万円減税がされます。

なお、いずれも国内に住所があり、1年以上日本に住んでいる個人の方が対象となります。

具体例としては、例えば

・夫:サラリーマン

・妻:給与103万以下

・子ども:15歳と8歳の学生で2人

という家族だと、3万円×4人=12万円だけサラリーマンの夫が減税が受けられます。

月次減税事務

それでは、ここから実際に行う企業側の減税事務処理について解説します。

まず、どのタイミングで減税するかですが、令和6年6月以後の給与等に対する源泉徴収税額から定額減税額を控除します。

この処理を「月次減税」といいます。

ここで、給与「等」と書いてあるのは、給与だけでなく賞与を含むという意味です。

ですので、6月に最初に従業員に払うのが賞与の場合でしたら、賞与からまず減税します。

一方で、6月で先に給与を払って、次に例えば7月10日に賞与を払う形でしたら、まず6月の給与で定額減税。

さらに7月の賞与でも定額減税する。

このような流れで進んでいきます。

【STEP1】控除対象者の確認

減税のタイミングが分かったところで、ここから具体的に、どうやって会社側として減税していくかを解説します。

まず最初のステップですが、控除対象者を確認しましょう。

控除対象者、つまり減税の対象者ですが、基本は扶養控除等申告書で把握すれば大丈夫です。

具体的に言うと、

①本人

②年間給与が103万(所得48万)以下の配偶者

③年間給与が103万(所得48万円)以下の扶養親族

を扶養控除等申告書で把握します。

①本人

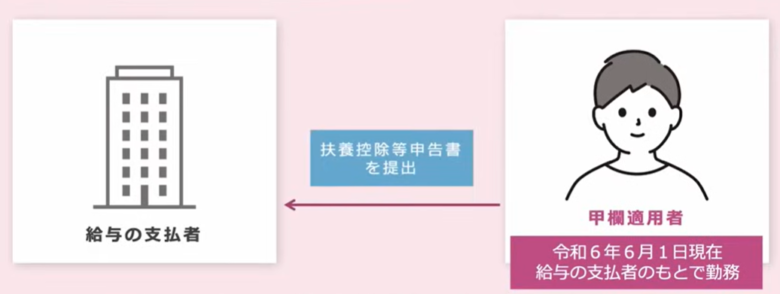

まず「①本人」ですが、会社として月次減税本人分としては、令和6年6月1日現在、給与の支払者の下で勤務している甲欄適用者。

つまり、扶養控除申告書を提出した方が対象となります。扶養控除申告書を提出していない方は、減税の対象者として企業は扱わなくて大丈夫です。

②年間給与が103万(所得48万)以下の配偶者

次に、年間給与が103万(所得48万)以下の配偶者をどうやって把握すればいいかという話ですが、扶養控除申告書から把握します。

扶養控除申告書の中の源泉控除対象配偶者の欄に配偶者の方がいたら記載があります。

そして、令和6年中の所得の見積額が48万以下であるかを確認する。

さらに、国内に住んでいる方が対象なので、非居住者の欄に丸が付いているか否かを確認する。

以上の確認をします。

③年間給与が103万(所得48万円)以下の扶養親族

次に、年間給与が103万(所得48万円)以下の扶養親族の確認をします。

扶養親族も、扶養控除等申告書から確認できます。

まず、控除対象扶養親族(16歳以上)として名前の記載があるかを確認します。

さらに所得の見積額が48万以下であるかをみます。

また、非居住者でないかを確認します。

次に16歳未満の扶養親族を確認します。

扶養控除申告書の下のほうに16歳未満の扶養親族を記載する欄があります。

まず、16歳未満で名前の記載があるか。

さらに所得の見積額が48万以下であるかをみます。

また、非居住者でないかを確認します。

細かく説明しましたが、これまで見てきた内容は、控除対象者が何人いるかを確認するための手続きです。

普通はそんなにややこしくないので、扶養控除申告書を見て、漏れがないか従業員さんにも確認し、控除対象人数をまず確認しましょう。

【STEP2】控除額の確定

続いて控除額を確定させましょう。

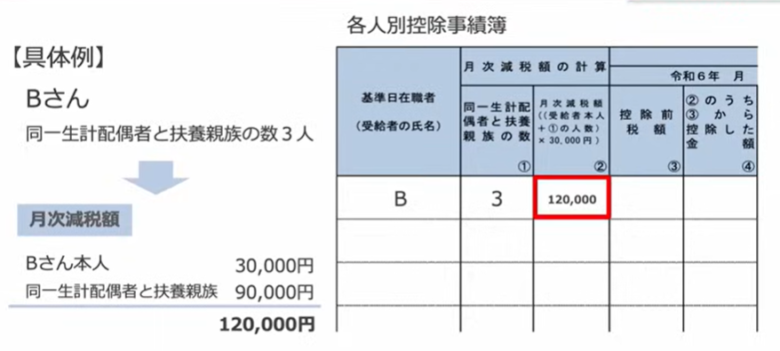

上の例の、Bさんという方でしたら、同一生計配偶者と扶養親族の数が3人います。

この場合でしたら、まず本人分で3万円。

さらに、同一生計配偶者と扶養親族3人いるので、3×3万円で9万円。

合計12万円だけ控除してあげればよい、という話になります。

その管理表として、各人別控除事績簿という書類が国税庁のホームページで用意されています。

同一生計配偶者と扶養親族の人数を入力すれば減税額が自動計算されますので、ぜひ活用しましょう。

【STEP3】一旦、通常の給与計算

控除額まで確定させたら、一旦、通常のいつも通りの給与計算しましょう。

給与支払者としては、控除前税額から月次減税額を控除します。

控除前税額とは「通常の給与計算をした源泉徴収額」を意味します。

つまり、通常の給与計算した源泉の額から、月次減税額を控除する、という意味です。

令和6年6月以後に支払う給与等から処理を開始します。

繰り返しになりますが、まずは一旦、通常通り、普通に給与計算しましょう。

【STEP4】減税額の反映

ここまで準備したら、定額減税を給与計算に反映させます。

まず、本人と扶養親族1人の合計6万円だけ定額減税が受けられる、以下のAさんを具体例として見ていきます。

今回の例は、控除前税額の金額、つまり通常の賞与計算した源泉税額が月次減税額より大きい例です。

この場合、125,876円から60,000円だけ差し引いてあげて、源泉の額を65,876円にします。

これで月次減税の処理は完了となり、6月の給与、7月の給与、8月の給与は従来通り、通常通り源泉してもらえれば大丈夫です。

このように、6月の賞与が給与より前に来て、その賞与の源泉額が月次減税額を上回る場合は比較的シンプルに、簡単に定額減税を反映されることができます。

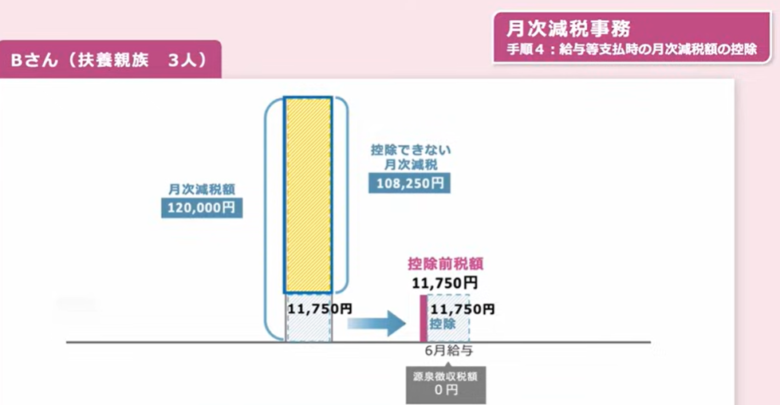

続いて、Bさんの例を見ていきます。

今回は扶養親族3人です。本人3万円で扶養親族3人で9万円、合計12万円だけ月次減税、定額減税する額があります。そして、給与計算、通常通りした場合の源泉額が11,750円だった場合。この場合、どうやって定額減税していけばいいか、

まず、月次減税額が12,000円で、通常の給与計算が11,750円の源泉であるため、11,750円全額を控除します。

結果として、6月の給与の源泉は0円になります。

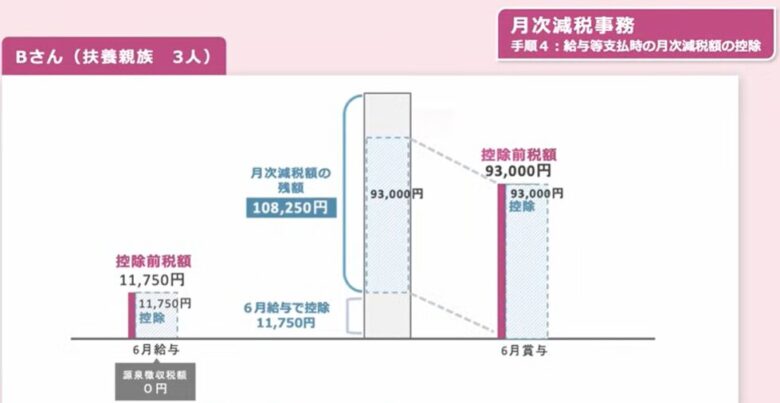

続いて、12万円だけあった月次減税額が11,750円だけ使って、残り108,250円ある段階で、6月の賞与が払われた例をみます。

Bさん賞与

6月の賞与の源泉額を普通に賞与計算したら93,000円。

この93,000円と定額減税の残額である108,250円を比較します。

定額減税の残額のほうが大きいので、6月の賞与でも全額源泉徴収税額から控除し、結果として、賞与での源泉徴収税額が0円にします。

以降は同じ処理を繰り返し、定額減税の残額がゼロになるまで処理します。

ここまで見ていただいて、すごくややこしいと感じたかと思います。

実際、管理をどうしていけばいいか、という話ですが、先ほど紹介した各人別控除事績簿で管理しましょう。

各人別控除事績簿で月次減税額と、通常の給与計算をした源泉額を入れていけば、自然と残高が算出される数式が組まれています。

給与計算ソフトを使っていれば、意識しなくても初期設定すれば定額減税は処理できますが、もし使っていない場合は、各人別控除事績簿を国税庁のサイトからダウンロードして管理していきましょう。

【STEP5】減税後の処理

減税後の事務処理として、まず従業員さんに渡す給与明細ですが、定額減税としていくら源泉徴収額を減らしたかの記載が必要です。

これがまず、減税後の事務処理の1つ目です。

また、会社の事務処理として源泉の納付書は、各人ごとの控除前税額から月次減税額を控除した後の金額を集計した金額を記載しましょう。

つまり、実際に源泉した額を入れて、その源泉の額を税務署に納めるという意味です。

ややこしくはないのですが、知らないと悩むかもしれないので、触れさせていただきました。

まとめ

最後にまとめです。

定額減税は色々と複雑な処理がありますが、まずは控除対象の人数を確定させましょう。

そして、令和6年6月から月次減税処理が開始となるため、4月か5月から準備をしましょう。

なかなか複雑な制度ですが、対応せざるを得ませんので、しっかりと準備をしていくことが大切となります。

今回は定額減税について解説しました。

石川県で定額減税にお悩みの方は、石川県金沢市にある当税理士法人にお声がけください。

(本文の図は国税庁のyoutubeチャンネルから引用しました)

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。