【税理士推奨】節税しながら得する経営者向け資産運用

石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

日経平均が24年8月5日に過去最大の下げ幅を記録しました。その後また、上昇はしてきていますが不安定な動きです。皆さんはどのような形で資産運用をしていますでしょうか?

「円での貯金がやっぱり安心できる」という考えもありますが、段々と日本もインフレが進んできそうな様子で、また、為替相場でも日本円の力が弱まっていく状況をみていると「円だけの形で資産を持つことも、それはそれでリスクがあるのではないか」とも考えられます。

今回は、一攫千金を目指すような投機的な資産運用でなく、私自身が実際に行っている、税の専門家ならではの節税を駆使した「手堅い」資産運用の方法を3つ紹介します。

小規模企業共済

小規模企業共済は、小規模企業の経営者や役員、個人事業主などのための積み立てによる退職金制度です。ポイントは以下の3つです。

掛金全額を所得控除(≒経費)扱いにできる

なんといっても節税効果がとても高く、小規模企業共済への掛金が全額経費扱いになります。上限の掛金である年間84万を払うと

所得が300万の場合:年間84万の掛金で約17万節税

所得が1000万の場合:年間84万の掛金で約37万節税

所得が5000万の場合:年間84万の掛金で約46万節税

以上の金額だけ節税ができます。払った額が経費扱いできる類似の制度として、「生命保険料控除」もありますが、生命保険は仮に1000万を払っても、年間12万円が経費扱いできる限度です。節税効果が高いのが小規模企業共済の強みとなります。

②運用メリット+節税メリット

掛金は国の機関が運用をしてくれて、一定期間以上加入すれば、退職あるいは廃業時に掛金以上の金額が受け取れます。

40歳で加入し、65歳で退職。毎月7万掛金として払い続けたことを想定して、所得が1000万あったとしたら以下のような運用結果となります。

掛金合計:2107万

受取金:2544万(120%増)

毎年の節税:37万

受取金÷(掛金合計-節税額合計)=214%

運用メリット+節税メリットで、掛金合計の2倍を超えるリターンとなります。

③掛金の柔軟さ

月々の掛金は1,000~70,000円まで500円単位で自由に設定が可能で加入後も増額・減額できます。上限の7万円からスタートして資金状況をみてすぐに千円に下げてもよいため、無理をせず資産運用ができます。

なお、注意点としては加入は従業員数が少ない時期しか加入できないことです。そのため1,000円の掛金でもよいので、事業をはじめて早いタイミングで加入することをお勧めします。

小規模企業共済の解説は以上となりますが過去に詳細な記事もアップしておりますので、こちらもご確認ください。

企業型確定拠出年金

そもそも確定拠出年金とは、加入者ごとに支払った掛金を加入者自らが運用し、その運用結果に基づいて給付額が決定される年金制度です。個人単位での確定拠出年金を「iDeCo」とよび、企業単位での確定拠出年金を「企業型DC」とよびます。

iDeCo or 企業型DC

iDeCoと企業型DCはどっちがオススメかという話がありますが、企業型DCの方がオススメとなります。

iDeCoだと個人に月100万給料を支給したとしても25万ほどは税・社会保険がとられ、残りの75万の中から個人のお金を使って将来の年金を積み立てることになります。企業型DCだと会社のお金を使って税・社会保険がひかれることがなく個人の将来の年金・退職金を積み立てることができるため、運用上有利となります。

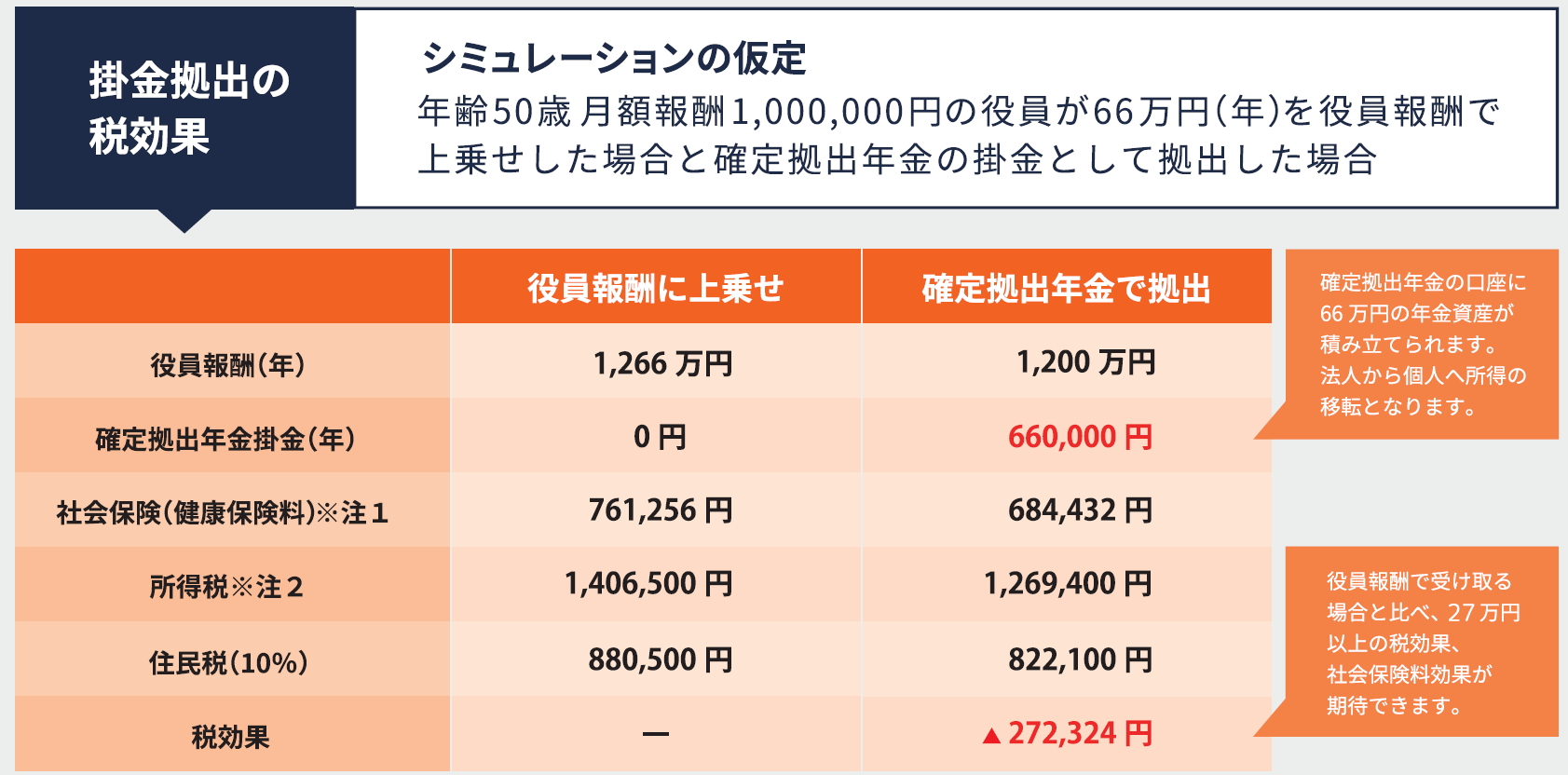

以下が「役員報酬を上乗せ」した場合と「企業型DCを使った場合」の比較となります。

個人としてまず有利で、また、経営者の目線では会社としても社会保険料を増やさず将来の年金を作ることができるため有利な運用方法といえます。

運用メリット+節税メリット

仮に、年収1200万で毎月5.5万、想定利回り3%、積立期間25年かけたら次の結果となります。

掛金合計:1,650万

受取金:2,453万(148%増)

毎年の節税(社会保険含む):27万

受取金÷(掛金合計-節税額合計)=251%

小規模企業共済と異なり、自身で運用商品を選ぶ必要はありますが、3%くらいの利回りを目指す固い運用でしたら、インデックス運用の形で長い期間かけて分散投資を行えば十分かと思います。

企業型DCの解説は以上となりますが、企業型DCも過去に詳細な記事をアップしておりますので、こちらもご確認ください。

NISA

最後に定番とはなりますが、NISAを紹介します。NISAは2014年1月にスタートした「少額投資非課税制度」で、2024年1月から投資できる金額が大幅に拡充されています。ポイントは2つあります。

運用益(売却益・配当/分配金)が非課税

通常、株式や投資信託などの金融商品に投資をした場合は、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。一方で、NISA口座で投資した金融商品から得られる利益は非課税です。

余計な税金がとられないため、有利な運用方法といえます。

年間360万を非課税で投資できる。

24年1月から「つみたて投資枠」と「成長枠」をあわせて年間360万円と大きな金額の投資が可能となりました。非課税限度額は1,800万となっておr、非課税保有期間も無制限となったため、安心して投資をすることができます。

NISAについて、企業型DCと同様に「なに」に「どのように」投資するかという点で悩むこともあるかと思います。ただ、企業型DC、NISAのいずれも、あまり投資の成績に振り回されたくない方は、インデックス投資で長期間保有することも一つの選択かと私は考えています。

具体的な商品名でいえば「eMAXIS Slim 全世界株式(オール・カントリー)」「eMAXIS Slim 米国株式(S&P500)」のような商品でしたら、投資している人数も多く運用コストも低いため、仮に市況が悪くなっても「自分だけが損をした」と思う可能性が低い点からもオススメとなります。

まとめ

今回は3つの資産運用を紹介しました。動画ではよく詳しく解説しておりますので、よかったらご確認ください。

石川県で経営者としてどのような資産運用をすればいいかお悩みの方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。