全額損金 返戻率150%の節税商品!? 企業型確定拠出年金

「老後2000万円問題」から、iDeCoやNISAをはじめ、一般の方へも投資が広がってきました。

元々、年金財政の危機から投資を促すべく「老後2000万円」のキャッチコピーを国は作ったので、とても効果的なキャッチコピーを作ったものだと感心します。

個人型確定拠出年金(=iDeCo)はご存じの方も多いかと思いますが、企業型確定拠出年金(=企業型DC)についてご存じでしょうか?

こちら実は、経営者の立場では、タイトルにある通りで「全額損金、返戻率150%」にもなる、とても有利な節税商品と捉えることができます。

最近、弊社としても導入し、一押しの制度ですので、ぜひご確認ください。

そもそも確定拠出年金とは?

「加入者ごとに支払った掛金を加入者自らが運用し、その運用結果に基づいて給付額が決定される年金制度」のことをいいます。

その中でも

・個人が掛金を支払う=個人型確定拠出年金(iDeCo)

・企業が掛金を支払う=企業型確定拠出年金(企業型DC)

の2パターンがあります。

今回は企業型DCを中心に解説します。

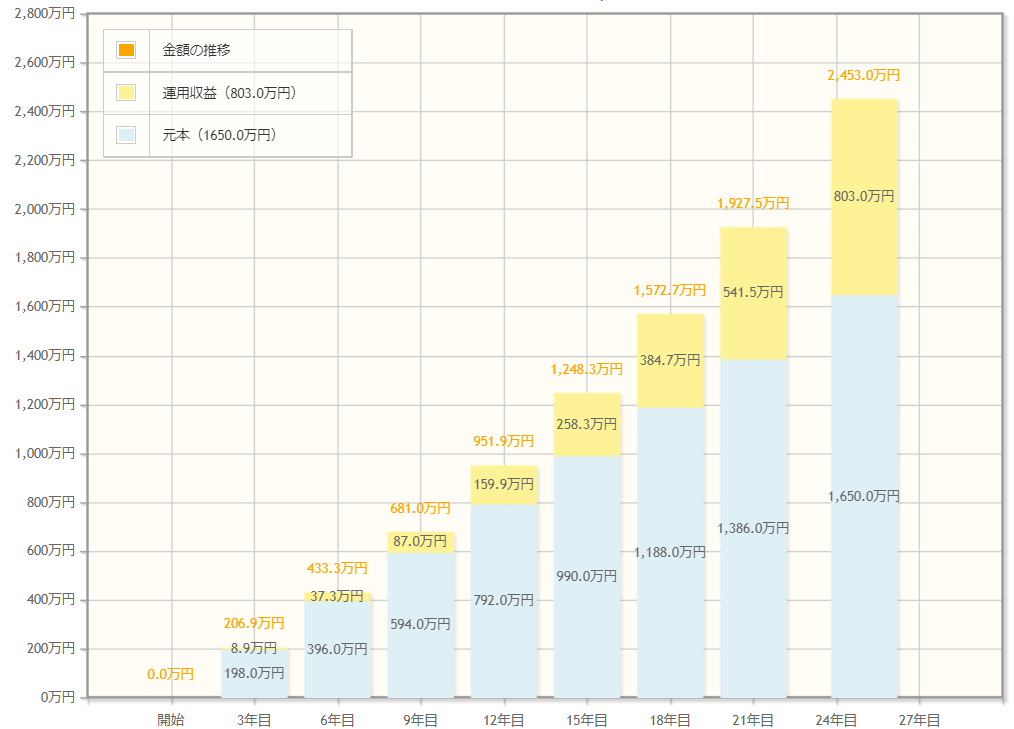

いくら払って、いくら戻ってくるのか?

金融庁のサイトで長期投資のシミュレーションができます。

その中で「年率3%の低リスク商品」で運用した場合の事例が出ており「毎月5.5万、想定利回り3%、積立期間25年の想定」だと「掛金総額1,650万円に対し、最終積立金額2453万と返戻率が約150%」になります。

パッと「想定利回り3%」と聞いて、預金利回りと比較すると、「そんな話があるのか」と思うかもしれません。

しかし、世界経済の成長率との整合性や、金融庁のサイトに「低リスク商品で3%」を想定していることを考えると、現実的な利回りとなります。

役員報酬を増やす? or 企業型確定拠出年金に入る?

老後資金の貯め方として、事例をシンプルに、現状で月100万役員報酬があるとして、役員報酬を増やした場合と、企業型DCの比較は以下です。

確定拠出年金で老後資金を貯めた場合、役員報酬に上乗せして貯める場合と比較すると、年間で約27万ほど税・社会保険の負担を削減できます。

個人と法人を一体に捉えて、会社負担分の社会保険料も加味すると、約35万円、年間で税・社会保険が浮く形になります。

先ほどの事例と同じく、積立期間を25年で想定すると

税・社会保険の節税額35万×25年=875万円

だけ、個人法人トータルで節税を図ることができます。

なお、今回の事例では年額66万、月額にして5.5万の掛金としていますが、その全額が会社の損金(≒経費)とすることができます。

iDeCo? or 企業型DC?

結論としては、企業型DCがオススメです。

理由は「iDeCoに入る掛金を捻出するために、役員報酬を増やすと、個人法人負担トータルで、役員報酬増加額×約30%だけ社会保険料負担が増える」からです。

たしかに、iDeCoへの掛金は年末調整や確定申告の際に税金を減らす効果があるのですが、社会保険料を減らす効果はありません。

企業型DCの場合、掛金は全額会社の損金となり、さらに社会保険料の算定からも除かれるので、社会保険料分、企業型DCの方が節税効果が高い制度となっています。

生命保険で積立? or 企業型DC?

会社を使い、節税をしながら老後資金を貯める方法として、生命保険を活用した手法が有名です。

生命保険は保障機能があるので、一概にどちら有利とは言えないため、企業型DCの生命保険と比較してのメリット・デメリットを整理します。

企業型DCのメリット

・近年の節税保険に対する規制で「全額損金で貯蓄性がある生命保険がほぼない」という事実があります。

この状況の中で「全額損金、返戻率150%(払った額の1.5倍が戻ってくる)」が実現できる、企業型DCは貴重な存在となっています。

・生命保険に会社として加入すると、あくまで資産価値は会社に帰属します。

万が一、倒産などあると、個人の手元には残りません。

一方で企業型DCは掛金は個人の資産となるので、倒産の影響を免れる機能があります。

・企業型DCは、低リスク商品で運用しても25年かければ返戻率150%程度は見込めます。

月5.5万で25年かければ老後2000万問題もクリアできる返戻率となっており、返戻率の面で保険より優れています。

企業型DCのデメリット

・生命保険と異なり、万が一の保障機能は企業型DCにはありません。

・企業型DCは制度加入時に約10万。加入後も月6000円程度手数料がかかります。

・企業型DCはあくまで投資のため、加入時に返戻率が確定せず、投資の知識も一定は必要となります。

まとめ

今回は企業型DCについて紹介しました。

「投資の知識が必要」というとハードルが上がるかと思いますが、私も知識がある方ではないので、インデックス投資、という形で世界中の株に少額で分散投資をする、簡単お手軽で悩まない方法で運用しています。

運用会社としてはSBI証券が大手で安心感があり、経営者1名から加入できるため、推奨しています。

少し、とっつきづらさはあるかと思いますが、色々と節税手法が塞がれる中で、中小経営者にとって、有効な節税手段です。

石川県で、「企業型確定拠出年金」に興味ある方は、石川県金沢市にある当税理士法人に、ぜひお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。

“全額損金 返戻率150%の節税商品!? 企業型確定拠出年金”へ3件のコメント

この投稿はコメントできません。