これだけは知っておきたい、H30税制改正

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

昨年12月にH30年度の税制改正大綱が出ました。

世の中が

・サラリーマンが大多数の状況から、フリーランス(自営業者)が増加

・労働者人口が減少し、生産性向上・賃上げが望まれている

・中小企業の深刻な後継者不足

という状況に変化する中

それに合わせて税制も変化していきます。

個人向け:フリーランスの減税 H32年~(重要度:大)

かつては

「学校を卒業し、1つの会社で定年まで勤め上げ、年金生活に入る」

というライフコースが一般的でしたが、近年は特定の企業に属さず、専門能力を生かしてフリーランスで業務単位で仕事を請け負う、という形が増えています。

一方、個人の税制としては

過去から「給与所得控除」という概算経費をとることができるサラリーマンと比べて

フリーランスはあまり優遇された税制になっていませんでした。

そこで給与所得控除を10万円引き下げるとともに

同額(10万円)だけ基礎控除を引き上げる

という改正がなされます。

簡単な言葉で言うと

・サラリーマンが受ける控除額は実質そのままで税金は上がらない

・フリーランスが受ける控除が増えて税金が下がる

という変更がなされます。

つまり、個人事業主は減税となります。

個人向け:給与収入850万超の増税 H32年~(重要度:中)

サラリーマンは「給与収入-給与所得控除=給与所得」として

給与収入から概算経費である給与所得控除を差し引いて税金を計算しますが

数年前から

「経費とみなせる額が多すぎ」ということで問題視されていました。

平成26年度税制改正でも

給与所得控除が縮小されましたが

今回の改正でさらに縮小されました。

(改正前)給与が1,000万円超→給与所得控除が220万円を上限

(改正後)給与が850万円超→給与所得控除が195万を上限

に変更されます。

よって、給与収入が850万円を超える方は増税となります。

ただし、子育てや介護をする世帯には負担増がないよう配慮される予定です。

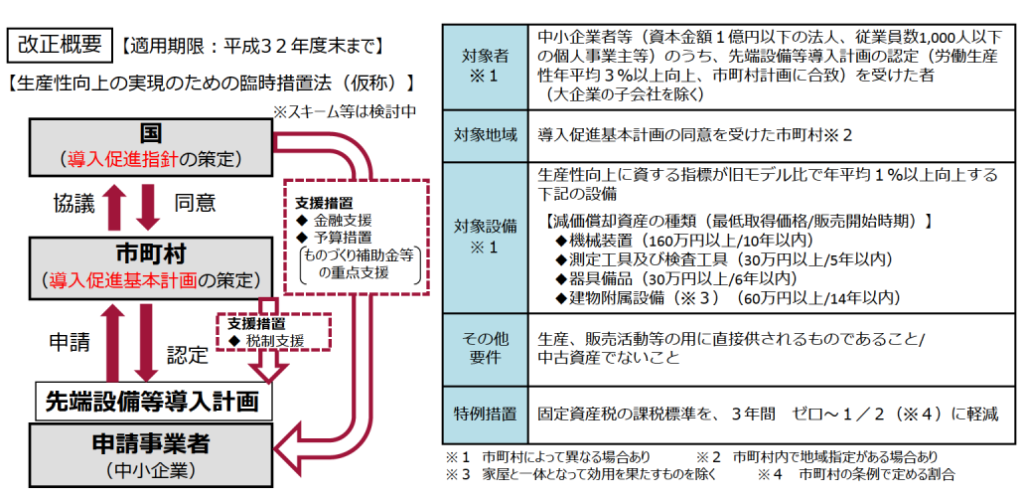

法人向け:償却資産税がゼロの設備投資 H30年~H32年(重要度:中)

大綱の文章をそのまま書くと

「生産性革命集中投資期間中における臨時、異例の措置」

として設けられた制度で

一定の要件を満たすと

・3年間、償却資産税がゼロ以上1/2以下となります。

特例措置は

① 市町村の計画に合致するような設備投資

② 導入により生産性が年平均3%以上向上する設備投資

③ 生産、販売活動等の用に直接供される

以上の要件にあてはまる際に

平成30年度~32年度に限定して

償却資産税の大幅な減免が実施されます。

まだ詳細は固まっていないため

固まりましたら、改めてブログに記載いたします。

法人向け:所得拡大促進税制の拡充 ~H32年度まで(重要度:中)

数年前から

「従業員の給料を増やしたら、税額を減らす」

という税制がありますが

計算方法が一部簡素化され

平成32年度まで期限延長されました。

また、さらに減税幅が拡大されます。

基本的には

① 従業員の給与総支給額が前年度以上

② 従業員1人当たりの平均給与額が前年度比で1.5%以上増加

という場合には減税されるので

従業員の給料UPの

モチベーションにしていただければと思います。

なお

・従業員1人当たりの平均給与額が前年度比で2.5%以上増加

した場合に

「経営力向上計画」という

申請用紙2枚程度の書類を事前に提出していれば

さらに減税幅が拡大されるため

大幅なベースアップを検討している場合は

事前に提出をご検討ください。

法人向け:事業承継税制の拡充 10年間の特例(重要度:中)

中小企業の経営者の平均年齢が

1995年には47歳だったのが

20年後の2015年には66歳と

事業承継は日本全体にとって待ったなしの課題になっています。

国としても

株式に対して相続税を課して税金を徴収することよりも

株式を後継者に贈与して事業を継続してもらい

法人税を引き続き払ってくれる方が

長期的にはメリットがあるので

優遇制度を以前から設けていました。

それが事業承継税制、という制度です。

しかし、以前の事業承継税制は

「従業員の雇用を8割以上を維持しないと認定が取り消しになる」など

使える状況が限定されすぎており

日本全体で1年に500件も使われない税制でした。

その要件が緩和され

使いやすくなります。

この話については

部分的に話すと全く伝わらないかと思いますので

後日のニュースレターで触れられたらと考えています。

まとめ

税制改正について

特に重要性が高いものを抜粋しましたが

いかがでしょうか?

税制によって人の動きも変わっていくので

個人的には税制改正大綱を読んでいると

国の方針が見えてきて面白いところもあります。

実務になると、毎年制度が変わって大変だと思う側面が大きいですが。。。

また、石川県で、税制改正について興味を持たれた方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。