インボイス制度 登録申請は令和5年3月までに

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

インボイス制度について、最近質問されることが増えてきました。

「インボイス」という名称が英語で、その時点でとっつきづらさを感じますが、事業者として今時点で対応すべきことを場合分けして記載します。

消費税を国に既に払っているケース(課税事業者のケース)

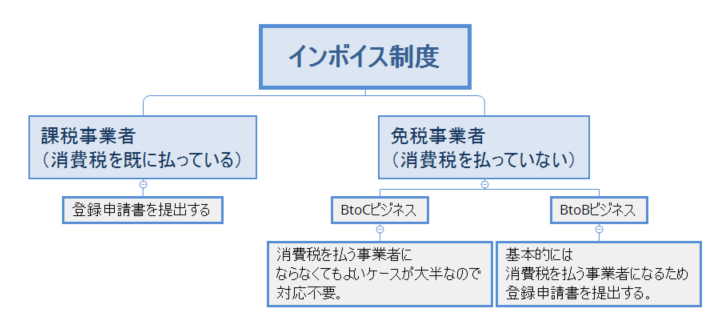

自社が既に売上が1000万を超えているなどの理由で、過去から消費税を払っている場合、現時点でやるべきことは「適格請求書発行事業者の登録申請書」を提出することです。

令和5年10月以降、自社が発行する請求書は以下形式をとる必要があります。

請求書を見ると「①登録番号」という記載があります。

「適格請求書発行事業者の登録申請書」を出すことで、国から登録番号がもらえるので、それを書く、ということです。

登録申請が令和3年10月1日から提出することが可能となります。

「令和5年10月からインボイス制度開始だし、まだまだ先の対応でいいでしょう。」という声もあるかと。

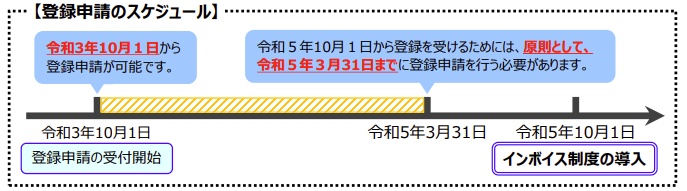

注意しなければいけないのが、「原則として、令和5年3月31日までに登録申請をしないと、令和5年10月1日までに番号をもらえないことがある」という点です。

そう考えると1年半以内に登録する必要がある。

そして、話題になったタイミングで登録しないと、忘れてしまって、令和5年3月を過ぎてしまうこともありうるため、今、登録するのがオススメです。

なお、「なぜそんな登録をしなければいけないのか?」という疑問もあるかと。

法律に書いてあるから、という理由もありますが、実務的な理由として「令和5年10月以降は登録番号を記載した請求書を発行しないと、自社商品の売り先が税金を余分に払う必要が出てしまう」からです。

詳しくは「免税事業者が排除?インボイス制度」にも記載していますので、ここは素直に登録申請して、令和5年10月以降は、法律に沿った対応をすることが、自社の取引先のためにもオススメです。

消費税を国に払っていないケース(免税事業者のケース)

消費税を国に払っていないケースでは、少し対応が難しいです。

なぜなら「登録番号は、国に消費税を払う事業者(課税事業者)のみがもらえるから」です。

つまり、登録番号をもらおうと思ったら、消費税の負担が出てしまう。

一番の理想は、「国に消費税を払う事業者にならず、さらに取引先に迷惑をかけない」ということです。

もう少し詳しく場合分けします。

売上先が一般消費者のケース

例えば美容室や医科歯科など、売上先が一般消費者、いわゆるBtoCのビジネスをしている場合は、必ずしも消費税を払う事業者になる必要はありません。

なぜなら免税事業者と取引をすることで損をするのは、売り先が消費税を国に納めている場合だからです。

美容室の利用者や医科歯科などに受診する方は、会社として、あるいは個人事業主として利用するのでなく、一個人として利用しています。

その場合、利用者一個人としては消費税を国に納めていないため、自社として登録番号をもらうため、消費税を払う事業者になる必要はありません。

よって、100%BtoC取引、という事業者は、インボイス制度を意識しなくても大丈夫です。

売上先が事業者のケース

例えば卸売業、製造業などで、売上先が事業者、いわゆるBtoBのビジネスをしている場合は、基本的には令和5年10月以降は消費税を払う事業者となって登録番号を国からもらうことがオススメです。

なぜなら、売上先である事業者は消費税を国に払っているケースが大半で、もし自社が登録番号をもらわないと、売上先の事業者が今までより余分に消費税を払うことになり、結果として自社との取引を敬遠するからです。

「免税事業者が排除?インボイス制度」でも説明したように、自社は消費税を払わない事業者のままで、売上先に値引きすることで、売上先の税金の負担を実質的に軽減する、という方法もあります。

ただし、詳細にシミュレーションしないと「売上先に負担をかけない値引額と、自社として免税で得をしている額」のバランスが分からないので、この方法をとる際は専門家にご相談ください。

まとめ

改めて以下がインボイス制度で今対応すべきことです。

ざっくり場合分けしましたが、実務上はより詳細な検討が必要なケースもあります。

例えば、飲食店で消費税を現在は国に払っていないケース。

飲食店は、一個人として利用しているお客さんだけでなく、会社など事業者として接待などで利用しているケースもあります。

飲食店の領収書を会社の経費にしている方が常連さんにいると、インボイス制度に対応しないと常連を失うきっかけにもなりかねない。。。

悩ましいケースです。

このようなケースでの最初の一歩は「仮に消費税を払う事業者となったら、いくら消費税を払うのか」をシミュレーションすることです。

ある程度の会計税務の知識がないと、シミュレーションは困難ですので、気になりましたら専門家への相談をオススメします。

石川県で、インボイス制度で今対応すべきことについて悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。