脱ドンブリ経営~これだけ知っていれば8割OKな経営数値の知識~

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

「決算書くらいは読めないと…」

「貸借対照表が読めるように簿記の勉強しないといけないかな…」

なんてことを考えたことはありませんか?

結論として、無理に簿記の勉強をする必要はありません。

もちろん、簿記を知っていれば理解できることも増えて便利な知識です。

ただ、これから説明する1枚の図と、税理士事務所をうまく活用していただければ、無理に勉強しなくても大丈夫です。

今回は、これだけ知っていれば8割OKな経営数値を示す図を紹介できればと思います。

お金のブロックパズルに数値を書いていく

どんな図を書けばいいか。

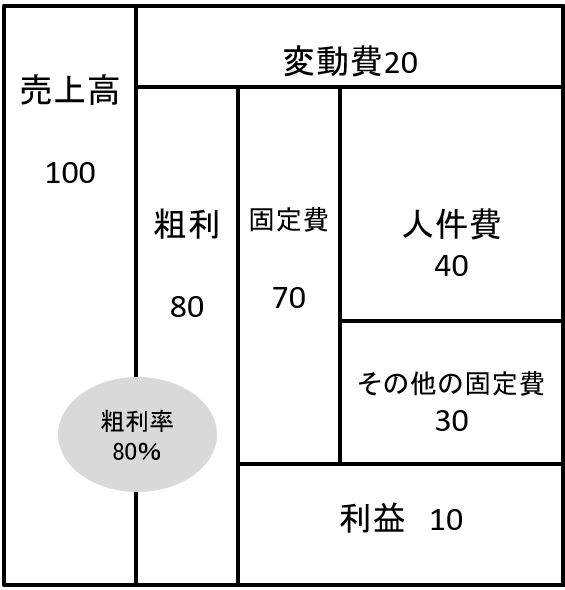

結論は以下の図を書くことです。

(西順一郎氏が考案したSTRAC表を和仁達也氏がアレンジした図である「お金のブロックパズル」)

図は以下内容を表しています。

「売上が100万。仕入などの変動費(=売上に連動して増減する費用)が20万だから売上から変動費を差し引いた粗利は80万。固定費(=売上に関わらずかかる費用)は人件費が40万で、その他の経費が30万。この時、利益は10万」

文章で書くと頭が痛くなるような内容も図で表せばスッキリします。

そもそも、なぜ数値の話は難しいのでしょうか?それは

1円単位の細かい数値を言われるから

というのが一つの理由としてあります。

私たち税理士事務所は1円単位を気にしますが、経営者は1円単位の数値を見ない方がよいです。

全体感を見て欲しいので、数値も千円単位や万単位のものを見た方がいい。

また、経営者が覚える必要のない数値の知識はどんなことでしょうか?

細かい簿記の仕訳の話

税金の詳細な計算方法の話

経営者はやることが一杯なので、これらは税理士事務所に任せましょう。

逆に経営者が覚えるべきことはなんでしょうか?

経営判断に必要な数値の見方

これだけ分かっていればOKです。

その経営判断に必要な数値の見方ができるのが、先ほどの図のお金のブロックパズルです。

お金のブロックパズルとは、西順一郎氏が考案したSTRAC表を和仁達也氏(年間報酬3,000万円が10年以上続くコンサルタント、ロングセラーの著書多数)が応用した図です。

和仁氏の直伝の内容について、ここから説明していきます。

その投資、本当に利益に貢献していますか?

「売上を上げるために広告を出しましょう!」

このような電話、よくかかってくるかと。

広告は売上を上げるための大事な手段です。

そのため、広告すること自体は全く否定しません。

とはいえ、費用対効果を検討した上で投資の判断をしていますでしょうか?

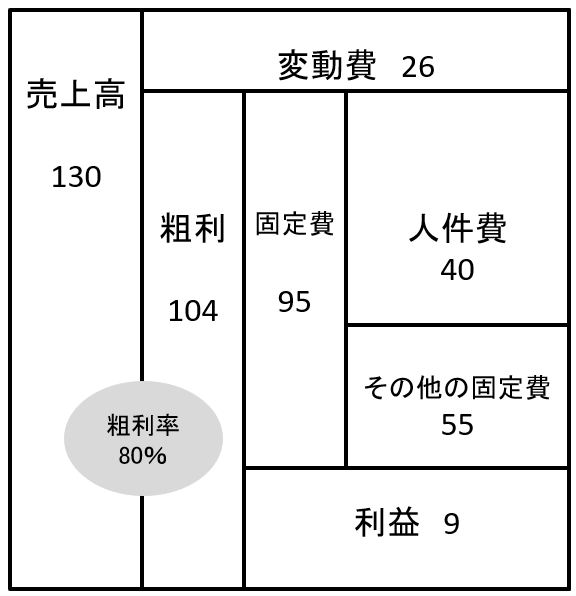

・広告を出す前は先ほど示したブロックパズルの状態

・25万の広告を出したら、売上は30万増が見込める

この時、広告を出すべきか、出さないべきか。

数値を根拠に判断できますでしょうか?

ブロックパズルを更新していくと簡単に分かります。

結論として、投資前に10万だけあった利益が9万になっています。

売上が30万増えるとしても、投資をすべきでない、という話になります。

まとめ

一つだけ問題を出しましたが、正解できましたか?

正直なところ、記載した文章だけ読んでいても、理解が難しく、正解するのは簡単ではなかったかと思います。

そこで今回の内容について、弊社の経営支援チームがセミナーをさせていただきます。

お金のブロックパズルを使いこなせると、以下の判断が数値を根拠に、自身でできるようになってきます。

・借金はいくらまでしていいのか?

・人件費はいくらまで出すのが適正か?

・根拠ある売上目標はどうやったら決められるか?

・投資をすべきか否か?

私自身も、お金のブロックパズルを使って経営判断していることがよくあります。

ぜひご参加いただき、経営に必要な数値の知識を覚えていただければと思います。

また、石川県で、経営数値の知識について悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。