110万の生前贈与 使えるのは残り2回!?

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

「110万円までなら、子や孫にお金を渡しても税金がかからない」

こんな話を聞いたことはありませんか?

経済系の雑誌や新聞にもよく取り上げられる、有名な節税方法で生前贈与とよばれる手法です。

この生前贈与による節税が使えるのが残り2回しかないのでは、という話が出ています。

今回は相続・事業承継対策で有効な生前贈与をテーマに記載します。

そもそも生前贈与したら、誰に、いくら、税金がかかるものなのか?

例えば、お爺さんから孫に500万を生前贈与した場合、誰が、いくら税金を払うことになるのでしょうか?

正解は

「孫(財産をもらった側)が、48.5万税金を払う」

というのが結論となります。

まず、税金を払うのは、お爺さん(財産を渡す側)でなく、孫(財産をもらう側)です。

次に計算方法ですが以下ステップを踏みます。

①1年間で贈与によりもらった財産の価額を集計(500万)

②①から110万を差し引く(500万-110万=390万)

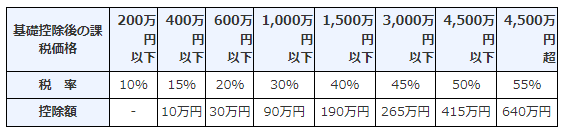

③以下の表に当てはめて税金を計算する(390万×15%―10万=48.5万)

この計算の結果、48.5万という計算が出てきます。

ここで、仮に、お爺さんから孫に110万を生前贈与した場合、誰が、いくら税金を払うことになるのでしょうか?

同じように計算すると

①1年間で贈与によりもらった財産の価額を集計(110万)

②①から110万を差し引く(110万-110万=0)

③以下の表に当てはめて税金を計算する(0×10%=0)

この計算の結果、0円。

つまり110万円までなら、財産を渡しても税金がかからない、という話になります。

何が問題視されているか?

実は「110万まで税金がかからず財産を移せるのが、資産家に有利すぎるのでは?」

ということで、国が問題視して新たな制度を検討しています。

なぜ有利すぎるのか。

例えば1億円の資産を持つ方がいるとします。

子が3人。

さらに、孫が9人いたとします。

その場合、本人から見たら

110万×(子3人+孫9人)=1,320万

を毎年無税で親族に資産を移すことが可能で

1億円÷1,320万=約7年

で、1億円の財産を税金がかからず移すことができるのです。

本来、死亡時点で1億円持っていたら百万単位で相続税を払うべきものが無税で、ということも可能なのです。

そこで、国として早ければ来年の4月頃に税制改正をして、今の制度を使えなくすることを検討しています。

残り2回と書いているが、具体的には何をすべきか?

ここまでは税制の話であったり、国の方針の話のため、一個人にコントロールできる話ではありません。

この前提をうけて、個人としてどう動くべきか。

結論として、相続税を払う可能性が高い方は

①2021年12月末までに、一度生前贈与をする。

②2022年1月~3月までに、もう一度生前贈与する。

以上がオススメの行動となります。

贈与税は「1月1日~12月末までの1年間に贈与をうけた額」をベースに計算します。

そのため今年、生前贈与をまだしていない場合は、まず12月末までに生前贈与する。

さらに、来年に入って、税制が仮に変わるとしても4月頃が通常のため、税制が変わる前の来年1月~3月までに生前贈与する。

こうすれば、今からでも2回生前贈与をすることが可能となります。

残り2回では、生前贈与しきれない方向けの対策は?

先ほどの1億円資産がある方のケースだと、孫まで含めても約7回は110万円の生前贈与をしないと資産移転が完了しません。

あと2回しか生前贈与できない前提で、より多くの資産を移すにはどうしたらよいか…

①110万でなく310万の贈与を行う

110万だから7回かかるので、310万と贈与額を増やす方法です。

310万贈与の場合の贈与税は20万。

20万÷310万=6.4%の税負担率となります。

この6.4%の税負担率が、相続した場合に支払う相続税負担率より低い場合は、110万でなく310万贈与を行うのが有効な手段となります。

310万で子3人+孫9人の12人に贈与したら3,720万を一度に移せます。

②子や孫だけでなく、その配偶者にも贈与する

先ほどの例だと、子3人+孫9人=12人に資産を移す前提でした。

その配偶者も入れて贈与をする人数を増やす、というのも一つの方法です。

子と孫の全員に配偶者がいる想定をすると、配偶者が12人いるので

110万円×(12名+12名)=2,640万

無税を前提としても、これだけ一度に資産移転することができます。

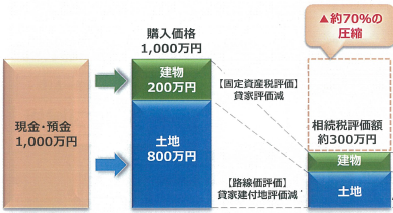

③不動産小口化商品を使う

現金でなく都心のマンションを購入し、それを贈与すると「1000万の価値がある不動産を、贈与税の計算上300万程度の評価で贈与税を下げつつ贈与する」ということも可能です。

とはいえ、都心の不動産はそもそも1部屋1億円近く、1棟だと10億近くなる物件も珍しくありません。

そこを相続対策用に、「10億の価値がある不動産を100個に小口化し、1口1,000万で売り出す」という商品も存在します。

そんな商品を使うと短い期間で生前贈与が可能となります。

まとめ

生前贈与をテーマに扱いましたが、いかがでしたか?

税制改正による生前贈与の税制変更。

来年4月頃に確実にあるとはいえませんが、改正に備えて行動するのが大事だと考えています。

石川県で、生前贈与について悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。