これだけは知っておきたい、令和3年度税制改正

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

年内最後の更新です。

毎年、この時期に将来の税制改正の概要が出ており、ニュースレターに取り上げていますので、今回もポイントを記載していきます。

結論として、中小企業に重大な関わりがあるような改正はない、といえます。

コロナ禍の状況が税制改正でも考慮はされているのですが、あまり企業サイドとしてアクションをしないとメリットが受けられない、という種類の改正は少ないです。

とはいえ、相続や贈与などで、いわゆる富裕層の節税封じ、という面ではいくつか改正はありますので、ポイントを記載します。

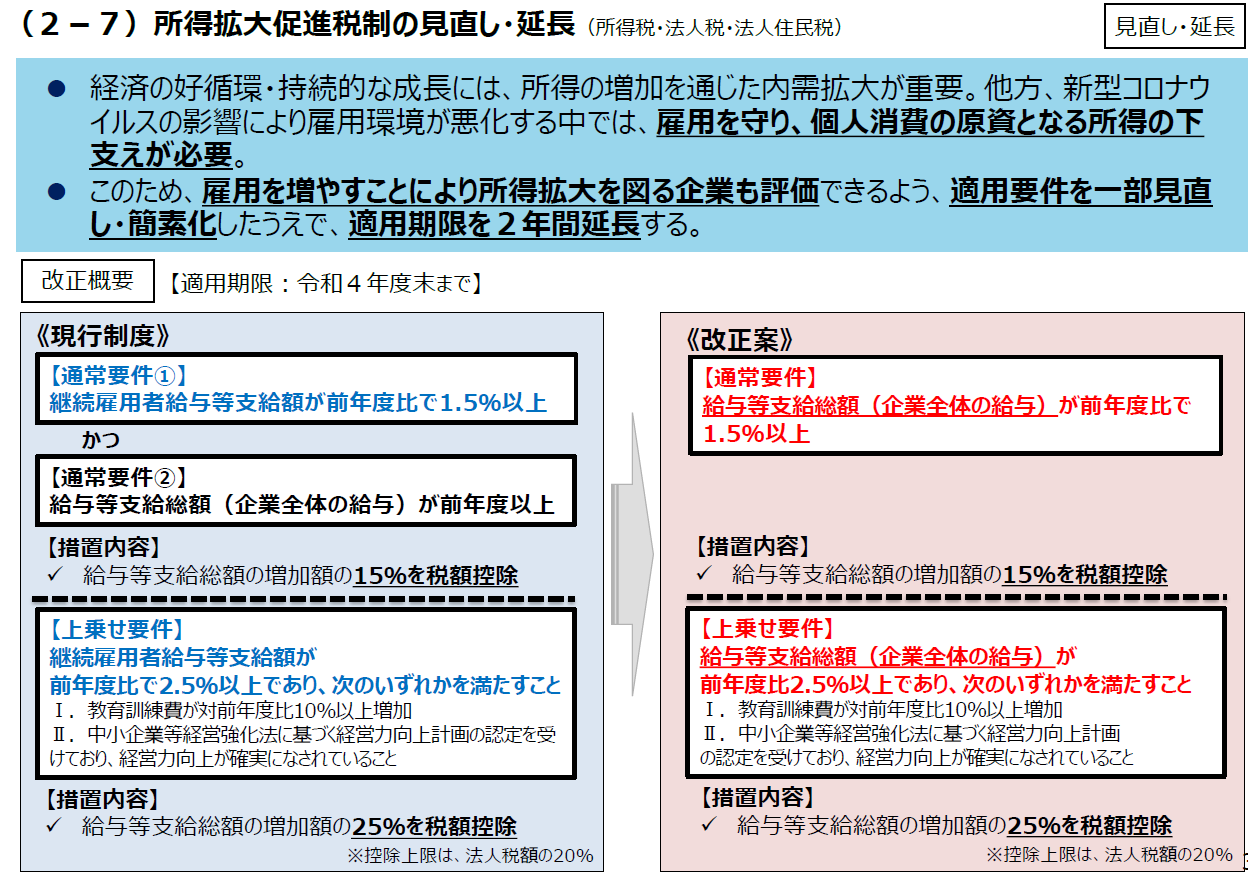

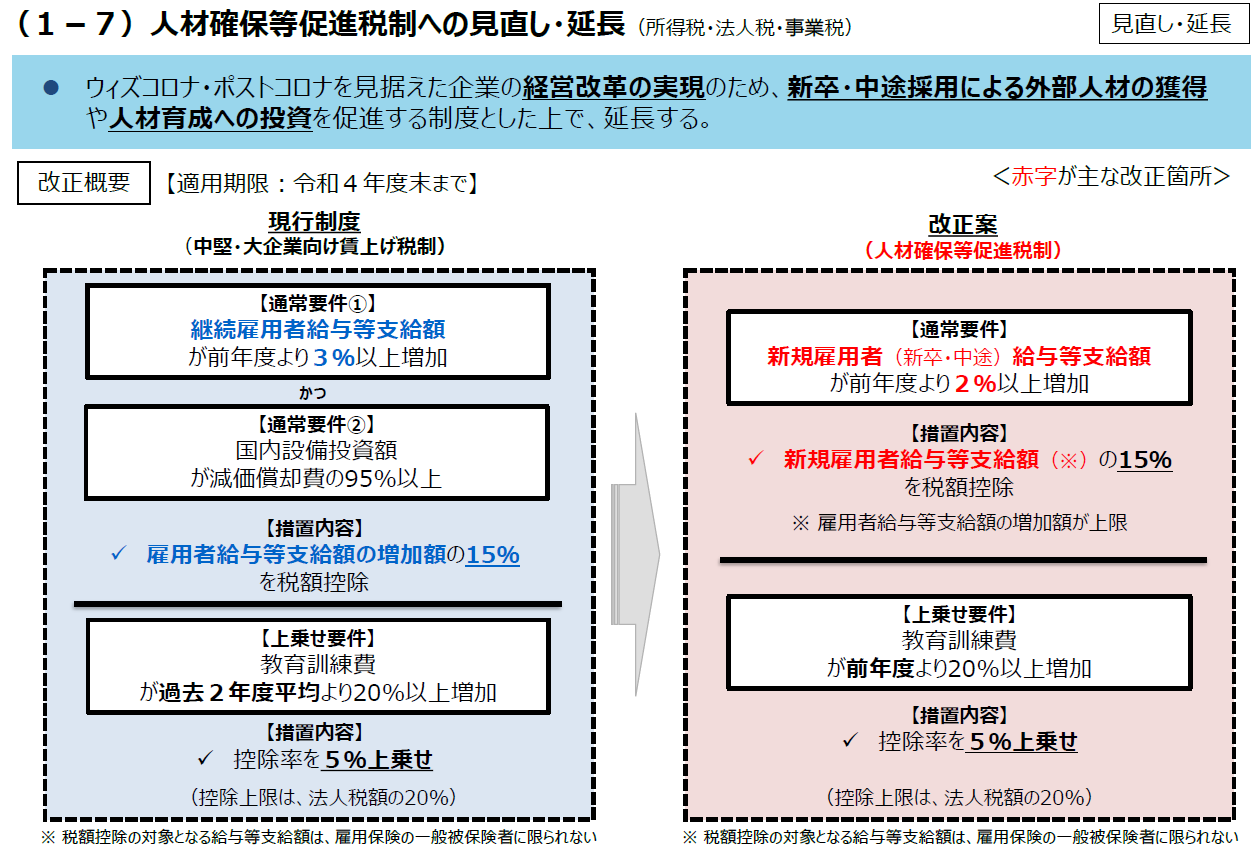

個人・法人向け:所得拡大促進税制の改正

どんな税制かシンプルに記載すると「従業員の給料を増やしたら、税金を下げます」という税制となります。

過去からある税制なのですが、以前は税制が使える条件の中に「前期と当期の2期間ずっと勤めている人の給料を上げなければならない」という条件がありました。

改正後は分かりやすく「前期と当期の従業員への給料総額を比較して、1.5%以上給料総額を増やしたら税金を下げる」という仕組みに変わりました。

また、コロナ禍での雇用を促進するため「前期の新規雇用者に支払う給料より、当期の新規雇用者に支払う給料が2%以上増えたら税金を下げる」という仕組みも導入されます。

こちらの仕組みは特に事前の手続きは不要ですので、これまで通り、適用できそうな時は弊社側で申告書に反映させていただきます。

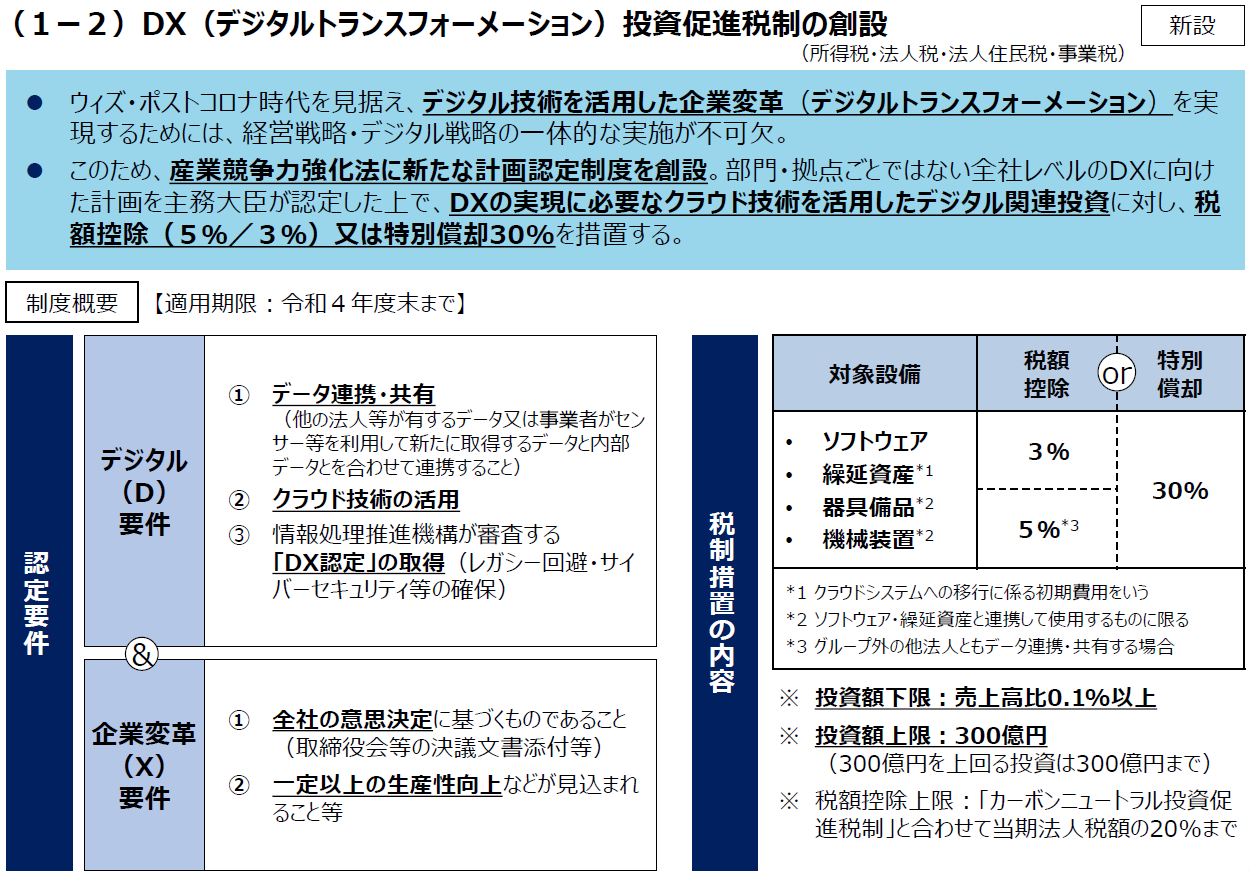

個人・法人向け:デジタルトランスフォーメーション投資促進税制

いわゆる、DXといって「古いシステムからクラウドシステム等を利用する際に減税になる」という税制です。

まだ適用開始時期も明確でないことや、減税手続きを受けるためにどの程度書類を整える必要があるかわからないことなどあって、中小企業が積極的に取り組むべき制度か読めないところがあります。

とはいえ、最近は脱ハンコの流れもあるように、IT化・DX化を積極的に国が推進している状況ですので、また、使い勝手がよい税制になりそうでしたら、別途取り上げる形にいたします。

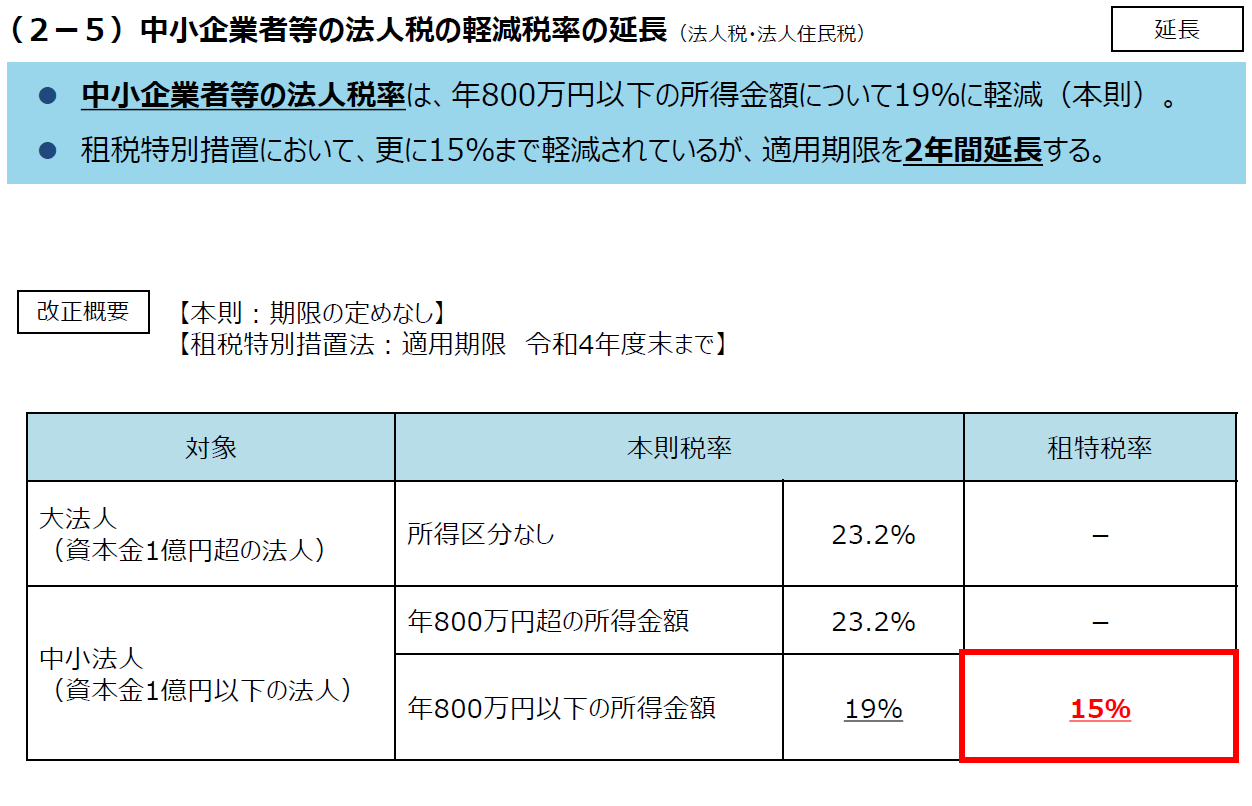

法人向け:中小企業の軽減税率の延長

ザックリとしたイメージとして、法人の税率は

利益800万以下:25%

利益800万を超える部分:35%

の税率となっていますが、「利益800万以下:25%」というのは特別に減税されての税率でした。この減税が2021年3月に切れる予定だったのですが、2年延長され、これまで通りしばらく25%の税率が適用できます。

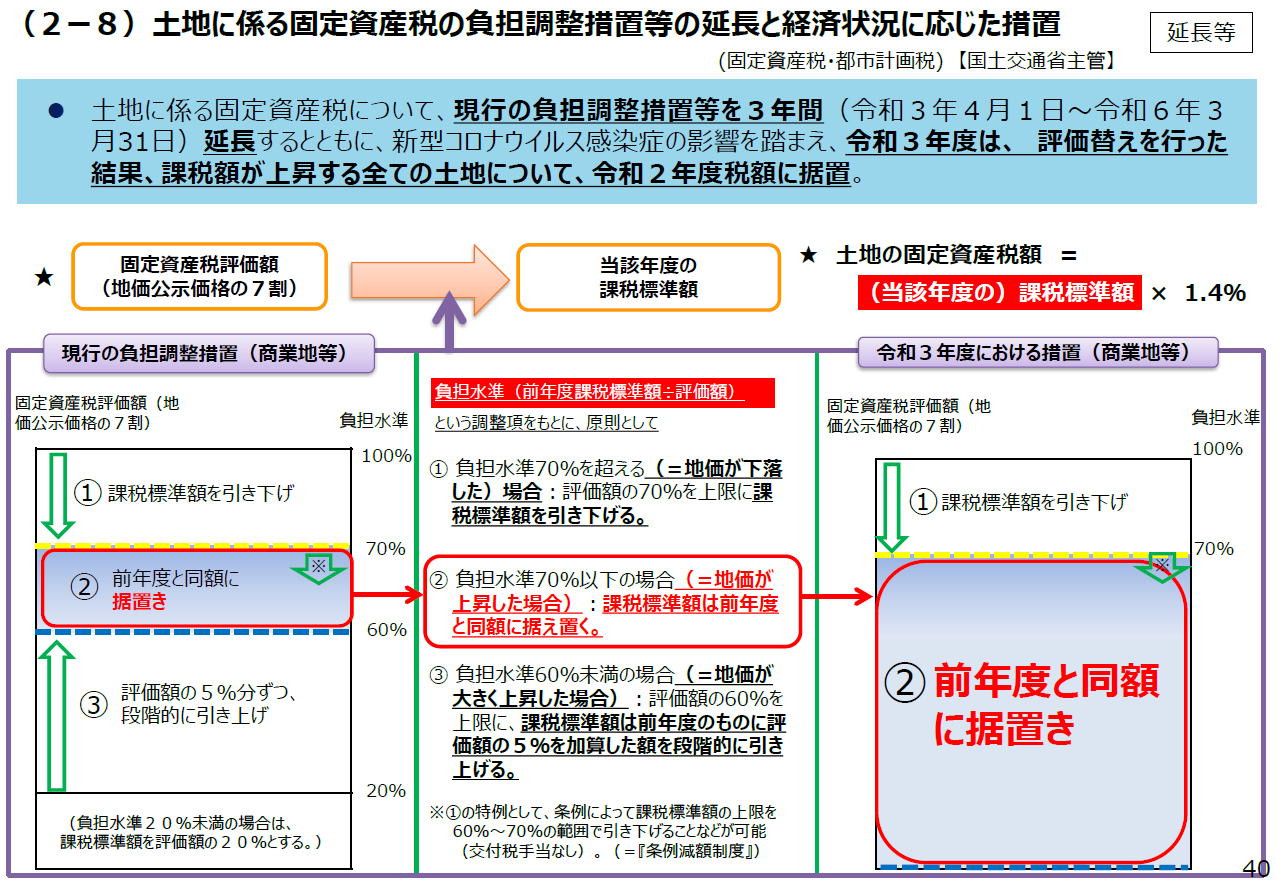

個人・法人向け:土地の固定資産税の据置

通常なら2021年は固定資産税の評価が変わるタイミングでした。コロナ前まで、ずっと地価が上がっており、2020年1月1日の地価を基に、多くの土地の固定資産税は増額される予定でしたが、コロナで地価の状況も変わったことを考慮し

評価が上がった土地⇒2021年に限り、税額を上げずに据え置く

評価が下がった土地⇒下がった評価に基づき税額算定

という調整がされることになりました。特に企業側として手続き不要で、税金が安くなるよう、市役所側が調整してくれます。

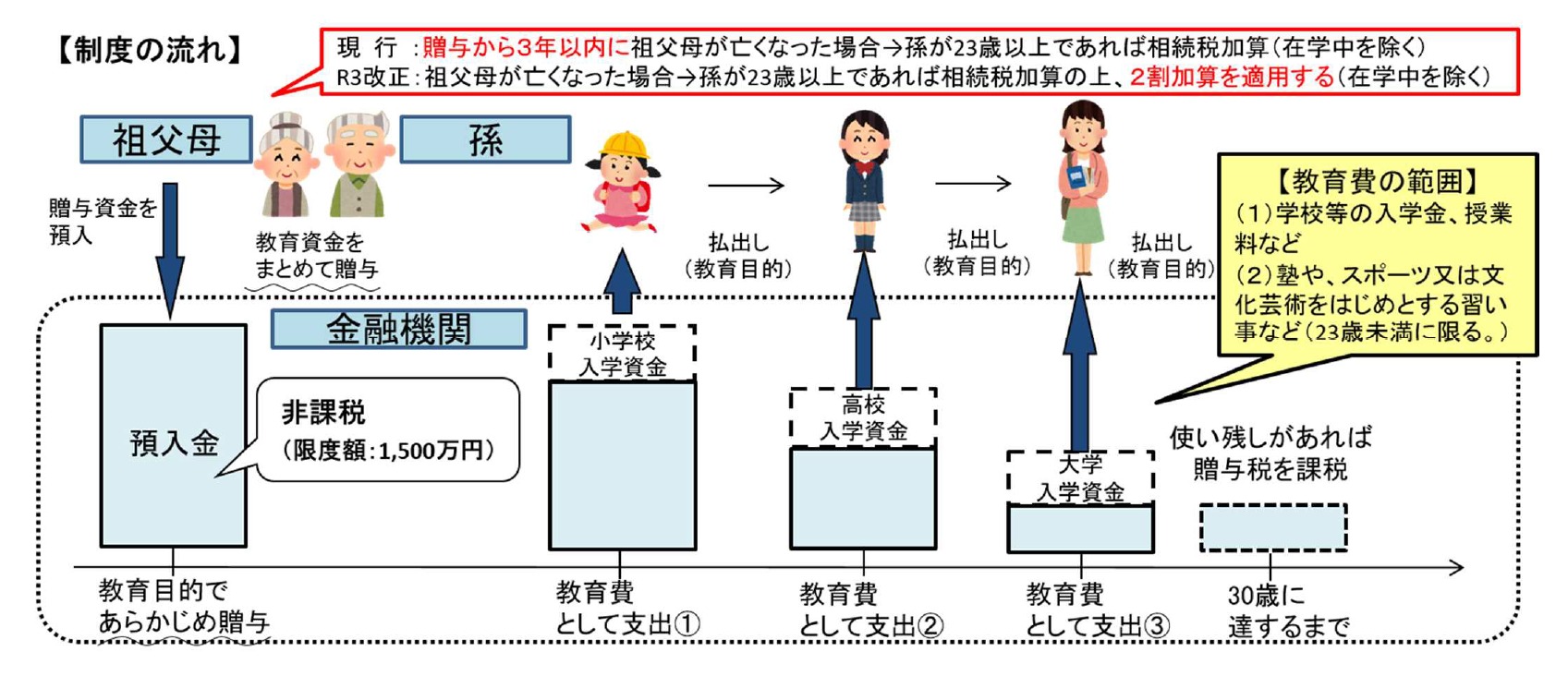

個人向け:教育資金の一括贈与の非課税措置の見直し

以前からある制度で、「子や孫などに1500万まで一括で教育のために使う資金を贈与しても、贈与税が課されない」という制度があります。

この制度について、2021年3月末が期限でしたが、増税サイドに一部変更した上で2年延長されました。

具体的には、お金を贈与した者が死亡した時に、贈与した残額が残っていたら、改正前は死亡前3年以内の贈与のみが相続税の対象だったのですが、3年に限らず対象となった。

また、孫やひ孫に贈与して残額が残っていた場合、相続税を多めに払う必要が出た、という形になります。

似た話として「結婚子育て資金を1000万まで一括で贈与しても、贈与税が課されない」という制度も、増税サイドに変更があります。

変更後は不利な制度となりますので、もし制度を検討されている際は、2021年3月末までに贈与をすることをオススメします。

まとめ

昨年に続き、今年の税制改正で、クライアントの皆さまに必ず知っていただきたい内容は少ない改正でした。

とはいえ、最後にあげた教育資金贈与の話のように、贈与や相続については富裕層へ優遇しすぎだ、という考えから、相続対策で使える制度が狭まってきた印象があります。

特に「毎年110万贈与しても贈与税がかからない」という、よく世の中に知られている方法も、今後は使えないよう改正が検討される記載もあります。

資産家の方は、例えば110万を超えて、310万贈与をしても、税金は20万と低い負担ですので、税制が変わる前に積極的に低い税率での相続対策を行っていくのも、必要なタイミングになってきた、と感じます。

また、石川県で、今年の税制改正について興味を持たれた方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。