2回目のコロナ融資を借りるために必要なこと

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

GoToキャンペーンなどで経済が再び回り出した、と思った矢先に、またコロナ感染者が増えてきました。

事業を営んでいるものとして、今考えるべきことは何でしょうか?

私は「資金ショートを何としても避け、倒産させない」ということが大事かと考えています。

1回目のコロナ融資があと数ヶ月で尽きてしまいそう、という会社もこれから出てくるかと思います。

そんな時に「借りるために必要なこと」について記載していきます。

1回目のコロナ融資は簡単。2回目も簡単では?

1回目のコロナ融資は、正直簡単に融資が下りました。

- 決算書

- 試算表

- コロナ融資の対象となることを証明する資料

以上があれば、金融機関としても大量の融資依頼がきている非常事態、ということもあり、大した審査もせず借入ができた状況です。

返済猶予などしていて、通常借入が難しい企業も借入ができたケースもあります。

既に1回コロナ融資をしていて、2回目の融資となるとどうでしょうか?

私は、1回目のように簡単でなく、断られるケースも出てくるのではないか、と考えています。

春頃と違い、金融機関としても通常の審査体制に戻ってきています。

「貸したお金が返ってくるか」「借入額は妥当か」という、本来、融資時に当たり前に審査される内容がこれからは審査されてきます。

それでは、金融機関から融資を引き出すには何をしたらいいでしょうか?

金融機関が知りたいこと

改めて記載すると、金融機関は、2つのことが知りたいと思っています。

- 返済可能性=貸したお金が返ってくるか

- 借入額の妥当性=借入申込金額は妥当な額なのか

経営者としては、「ちゃんと返済できて、借入する額も多過ぎも少なすぎもしません」ということを金融機関に言えればよいのです。

ただし、決算書・試算表だけ提出して、口頭で「ちゃんと返せます」と言ってもなかなか信じてくれません。

そこで信じてもらうために作る書類が「資金繰り表」と「事業計画書」になります。

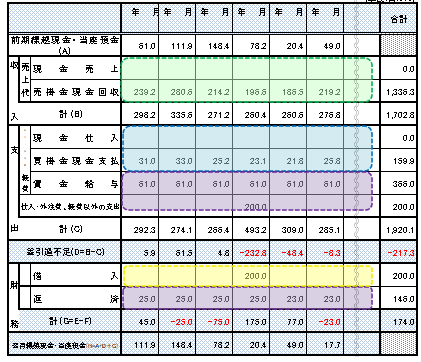

資金繰り表ってなに?

簡単にいうと、「現預金がどのような理由で減ったか増えたか分かる書類」です。

資金繰り表、という用語はよく使われますが、実は各金融機関とも提供しているフォーマットはバラバラで決まった形はありません。

どんなフォームでも「現預金の動きが分かる書類」になっていればOKです。

金融機関としては「過去、現預金がなぜ減ったか増えたか」という実績の情報と「将来、現預金がどうなる予定なのか」という予定の情報の両方を欲しています。

将来は分からないが、過去は事実なのでまずはその情報が欲しい。

とはいえ、本当に融資しても返してもらえるか心配なので、経営者が考える将来の予測も知りたいからです。

将来の資金繰り表を作ると「いくら借入しなければいけないか」ということが分かり、金融機関に向けて借入額の妥当性を表す書類となります。

ただ、将来の資金繰り表を作る際に、売上・仕入・経費の予測をたてて作るのですが、その予測も妥当だということを金融機関に説明する必要がある。

その説明書類が「事業計画書」という形になります。

事業計画書ってなに?

資金繰り表を作る際にたてた予測の売上・仕入・経費について「なぜそのような売上・仕入・経費の予測になるかを説明した書類」が事業計画書です。

飲食店の例だと、売上については「あと半年はコロナの影響が続くと予想し、直近月の売上と同水準で予測する。その後は、SNSを通じコロナ対策をしっかりしていることをアピールし、また、テイクアウト商品の売上が上がることを予測し、毎月10%ずつ売上を回復させる」。

経費については「人件費について、雇用調整助成金を使いつつ、賞与も半減するので、過去の人件費水準より低い計画となる」など、経営者としての予測や行動計画を書く資料となります。

将来のお金の流れが分かる資金繰り表と、資金繰り表を作る基となった売上・経費の予測理由を書く事業計画がセットになることで、金融機関に返済可能性が高いことをアピールすることになります。

まとめ

2回目のコロナ融資を借りるためには、というテーマから、なぜ金融機関が決算書や試算表だけでスムーズに融資をしてくれないか、また、その対策として必要な書類の話をしましたが、いかがでしたでしょうか?

考えてみれば当たり前の話で、私達も人から「お金を貸して」と言われたら、その人の過去・実績はもちろん、貸したお金が返ってくるか、また、貸す額は妥当かを検討します。

企業に置き換えると決算書・試算表だけでなく、資金繰り表・事業計画書まで必要、という話となります。

貸し手が「貸しても大丈夫」と思うような書類を準備しましょう。資金繰り表や事業計画書の作成に私達も協力しますので、ぜひご相談ください。

石川県で、融資について悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。