消費税増税、軽減税率の影響

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

10月に消費税10%への増税、及び

軽減税率が導入される予定です。

10月まで、残り4ヶ月ほどとなりました。

今月も消費税増税及び

軽減税率への対応について

記事にしたいと思います。

今月も消費税増税及び

軽減税率への対応について

記事にしたいと思います。

改めて…軽減税率(8%)対象品目は?

以下の図をご確認ください。

(出典:今すぐ始める軽減税率対策 日本商工会議所)

言葉で表すと

以下2つの項目が軽減税率(8%)の対象となります。

以下2つの項目が軽減税率(8%)の対象となります。

① 酒類と外食等を除く飲食料品

② 定期購読契約が締結された週2回以上発行される新聞

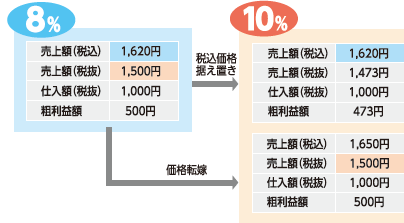

税込金額を据え置いた場合の、利益への影響は?

前提として、現在

・売値1500円(税抜)

・仕入値1000円(税抜)

で粗利益が500円出ている商品について

仮に消費税8%時の税込金額1620円で

増税後も税込価格を据え置いた場合

粗利益はどうなるでしょうか?

増税分を事業主が負担する想定の粗利益は以下となります

。

右上のように

粗利益が500円から473円と27円(△5.4%)減少します。

5%の粗利の減少、というのは相当大きな率ですので

事業主が消費税増税の影響を全額負担するのは

簡単ではないことがわかるかと思います。

粗利益が500円から473円と27円(△5.4%)減少します。

5%の粗利の減少、というのは相当大きな率ですので

事業主が消費税増税の影響を全額負担するのは

簡単ではないことがわかるかと思います。

政府のガイドラインを見ると

必ずしも19年10月1日を

価格改定のタイミングにしなくても大丈夫です。

ただ、消費税率変更を機にした

価格転嫁の検討は必ず行いましょう。

必ずしも19年10月1日を

価格改定のタイミングにしなくても大丈夫です。

ただ、消費税率変更を機にした

価格転嫁の検討は必ず行いましょう。

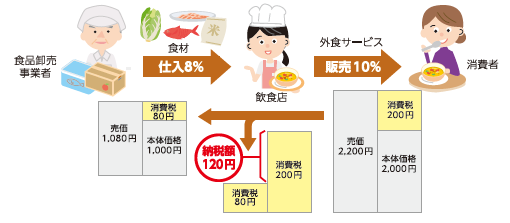

複数税率(8%、10%)の資金繰りへの影響は?

飲食店の場合

店内飲食でお客様からもらう消費税は10%です。

店内飲食でお客様からもらう消費税は10%です。

また、水道光熱費等の経費は10%の消費税を払いますが

食材仕入の消費税は8%のままです。

食材仕入の消費税は8%のままです。

資金繰りとしては

メインとなる食材仕入が8%のため

支出の額は大きくは増えないのですが

売上の入金額が大きくなり

メインとなる食材仕入が8%のため

支出の額は大きくは増えないのですが

売上の入金額が大きくなり

・日頃の資金繰り=良くなる

・決算時の消費税納税額=増える

という形になります。

預金通帳に通常より多く残高が残ったとしても

決算時の消費税納付が増える傾向にあるため

使いすぎに注意しましょう。

預金通帳に通常より多く残高が残ったとしても

決算時の消費税納付が増える傾向にあるため

使いすぎに注意しましょう。

反対に例えば食料品の販売業

例えば魚の卸売業やスーパーの場合は

売上は8%、仕入も8%が大半ですが

水道光熱費、家賃などの経費の支払が10%に増えるため

例えば魚の卸売業やスーパーの場合は

売上は8%、仕入も8%が大半ですが

水道光熱費、家賃などの経費の支払が10%に増えるため

・日頃の資金繰り=厳しくなる

・決算時の消費税納税額=減る

という形の傾向が出ます。

業種によって異なるので注意しましょう。

業種によって異なるので注意しましょう。

テイクアウトで8%、店内飲食で10%への対策は?

新聞等でご存じの方も多いかと思いますが

テイクアウトは軽減税率の対象となり

消費税率が8%となります。

テイクアウトは軽減税率の対象となり

消費税率が8%となります。

テイクアウトかどうかの判断としては

飲食料品の販売時点で

「店内飲食ですか?テイクアウトですか?」と聞いて

聞いた通りの税率を適用すればOKです。

飲食料品の販売時点で

「店内飲食ですか?テイクアウトですか?」と聞いて

聞いた通りの税率を適用すればOKです。

仮にテイクアウトと言った方が

店内で飲食したとしても

8%と10%の差額の2%分

追加で店側が請求することは不要です。

店内で飲食したとしても

8%と10%の差額の2%分

追加で店側が請求することは不要です。

その話とは別に

「テイクアウトばかり注文されると

包装や容器代等でコスト負担が余分に増える」

という問題があるかと。

「テイクアウトばかり注文されると

包装や容器代等でコスト負担が余分に増える」

という問題があるかと。

そんな課題があったら

「テイクアウト、店内飲食を同じ税込価格で統一する」

というのも手です。

「テイクアウト、店内飲食を同じ税込価格で統一する」

というのも手です。

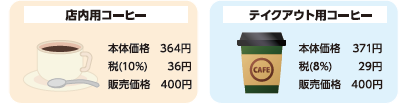

例えばコーヒーの例で

税込価格として店内、テイクアウトともに

400円とすると

店として会計がスムーズで

税込価格として店内、テイクアウトともに

400円とすると

店として会計がスムーズで

また、テイクアウト用ばかり注文される

ということがなくなるかと。

実際に容器代等で

テイクアウトの方がコストがかかるのが通常のため

税抜価格でテイクアウト用を高くする

というのは理由の説明がつく範囲かと考えています。

テイクアウトの方がコストがかかるのが通常のため

税抜価格でテイクアウト用を高くする

というのは理由の説明がつく範囲かと考えています。

まとめ

国も頻繁に説明会等を実施していますが

実際の説明会では

「細かいところは各自の運用に任せる」

という形で回答してくれないことも多いと聞いています。

実際の説明会では

「細かいところは各自の運用に任せる」

という形で回答してくれないことも多いと聞いています。

意訳としては

「元々無茶な制度だから

可能な範囲で対応して欲しい。

あまり聞くな。」と聞こえるところがあります。

「元々無茶な制度だから

可能な範囲で対応して欲しい。

あまり聞くな。」と聞こえるところがあります。

専門家の私も慣れず

なかなか覚えられない仕組みではあるのですが

本当に重要なポイントは

今後も情報提供できればと思いますので

なかなか覚えられない仕組みではあるのですが

本当に重要なポイントは

今後も情報提供できればと思いますので

一緒に慣れていきましょう。

また、石川県で、消費税増税及び軽減税率への対応について悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!? 個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。