事業復活支援金 5/31までに申請。忘れずに!

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

事業復活支援金の話題として3回目の記事となります。

1月の記事では

「焦って申請すると、かえって、もらえる額が少なくなることがあるので焦らずに」という話をお伝えしました。

もう5月になると必要なデータは揃っているので

今度は「対象の方は5月末が申請期限なので忘れずに申請」をしましょう。

そして、県と市からも事業復活支援金に紐付く支援制度が出ているケースがあるので

そちらもぜひ受給しましょう。

国の事業復活支援金 概要

改めてとなりますが、国の事業復活支援金の復習をします。

給付対象は

①コロナの影響を受けた事業者

②直近の11月~3月の単月の売上高が、それ以前3年前までの11月~3月の単月の売上高と比較して30%以上減少した事業者

が、もらえる支援金となっています。例えば

2019年3月(コロナ前)単月売上高:100万円

2022年3月(直近)単月売上高:70万円

というケースの場合、30%だけコロナ前と比較して売上高が落ちているので

支援金をもらえる、ということになります。

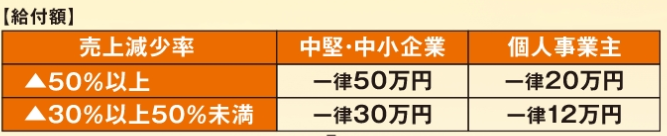

もらえる金額は

・売上減少率(減少率が大きい方がもらえる金額が大きい)

・個人か法人か(法人の方が個人よりもらえる金額が大きい)

・年間売上高(年間売上高が多い事業者がもらえる金額が大きい)

の3つの要因で変動し、最大で250万円もらえる仕組みです。

変動要因の性質上、2022年3月売上まで確定する前に申請すると、かえって本来もらえる額より少ない金額しかもらえないケースも出る仕組みでした。

今の段階になると、2022年3月までの売上データを揃えることは可能なので、今度は対象になるかを早いタイミングで判定し、5月末の期日(事前確認は5/26期日)に間に合うように忘れずに申請しましょう。

そして、後でも触れますが事業復活支援金が入金されて、国の給付通知書が届いたら、給付通知書をなくさずに保管しましょう。

石川県 事業復活支援金 上乗せ措置 概要

次に石川県を例にとって、事業復活支援金の上乗せ措置の概要を解説します。

石川県では

・国の事業復活支援金を受けている事業者

・確定申告で税金を石川県に払っている事業者

を対象に

・売上減少率(減少率が大きい方がもらえる金額が大きい)

・個人か法人か(法人の方が個人よりもらえる金額が大きい)

を変動要因に最大で50万円の上乗せ措置を設けています。

申請にあたり、国の事業復活支援金を受け取っていることが条件となっているため

国の事業復活支援金を申請→県の上乗せ措置を申請

という順番で手続きしましょう。

申請期限は令和4年8月1日(月)までとなっています。

そして、国の事業復活支援金給付通知書があれば、手続きが簡単ですので、

県のサイトを見ながら忘れずに申請しましょう。

市の事業復活支援金 上乗せ措置 概要

国、県だけでなく、市も上乗せ措置があるケースがあります。

石川県内の市では「金沢、七尾、小松、野々市、能美」が上乗せ措置があり、「輪島、珠洲、加賀、羽咋、かほく」は上乗せ措置がありません。

例えば金沢市の場合だと

・売上減少率(減少率が大きい方がもらえる金額が大きい)

・個人か法人か(法人の方が個人よりもらえる金額が大きい)

を変動要因に最大で25万円の上乗せ措置があります。

こちらも国の事業復活支援金の給付通知書や、県の事業復活支援金の入金が確認できる通帳があれば簡単に申請できます。

令和4年8月31日(水)が期日となっているので

国→県→市

の順に、申請していきましょう。

まとめ

今回は国の事業復活支援金の締め切りまで1ヶ月に迫っているので、改めて解説し、県と市の上乗せ措置にも触れました。

国、県、市を合わせて最大325万円と大きな金額がもらえる仕組みとなっておりますので、要件を満たしているか早めに確認し、ぜひ申請しましょう。

石川県で、事業復活支援金について悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。