【決定版!】電子帳簿保存法は「これ」だけ対応すればOK

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

今回は、R6年1月から対応が必要となる電子帳簿保存法について解説します。

この記事で分かることとして、まず、電子帳簿保存法に対応するために、中小企業が最低限やらなければいけないことが分かります。

さらに、やらなければいけないことの内容も、国税のQ&Aを示しながら解説するので、しっかり根拠が分かった上で対応方法が分かるようになります。

電子帳簿保存法 3つの中身

まず、電子帳簿保存法について改めて、どんな制度かについてですが、電子帳簿保存法の中身は

①電子取引

➁電子帳簿・電子書類

③スキャナ保存

と3つに分かれております。

この中で、最低限対応しなければいけないのは、「①電子取引」に対応する保存です。

電子取引というと、メールやインターネットの取引情報の保存義務のことをいいます。

電子取引の対応は、すべての事業者が必要です。

そして、令和6年1月から対応が必要、という状況になっております。

その他の「➁電子帳簿・電子書類」については、決算書や元帳の保存方法に関する話で、やりたい人だけやればいいものです。

「③スキャナ保存」に関しても、紙で受け取った請求書などを、スキャナ保存する際の注意点であるため、やりたい人だけやればいい、という制度です。

そのため、以降は「①電子取引」にフォーカスして解説します。

「電子取引」として、保存すべき電子データは?

「電子取引」として保存すべき電子データを具体的に示すと「請求書、領収書、契約書、見積書など、紙でやり取りしていた場合に保存が必要な情報が含まれる電子データ」が対象となります。

そして、自社がメールなどで受け取った場合だけじゃなく、自社がメールで送った請求書についても保存が必要です。

さらに、単に保存すればいいだけ、という話であれば、そこまで難しくはないのですが、以下のように保存方法が法律で定められています。

どのように保存するか?

電子取引を保存する際は

①改ざん防止措置要件

➁検索要件

の2つの要件に気をつけて保存する必要があります。

改ざん防止措置要件

簡単に説明すると「一度保存した電子取引データについて、改ざんできないように電子上で制限をかけるか、もし改ざんしたら履歴が残るような体制を整える」ということが必要になります。

具体的な方法としては

・タイムスタンプの付与

・Google Driveなどのクラウドストレージで編集履歴が残る形で保存する

・改ざん防止のための事務処理規程を定めて守る

などの方法があります。

検索要件

検索要件とは「電子取引データについて、日付、金額、取引先が簡単に分かる方法で保存する」という内容です。

具体的な方法としては

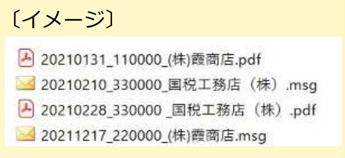

・ファイル名に「日付・金額・取引先」を書く

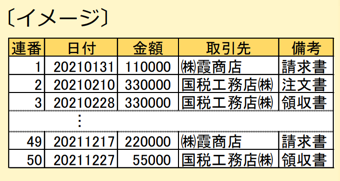

・Excelファイルで索引をつける

・専用ソフトに格納して「日付・金額・取引先」と紐付ける

などの方法があります。

緩和措置

先ほど記載した保存方法を見ていただいて「手間がかかって面倒そう…」というイメージを持たれたかと。

そのような声が多かったためか、緩和措置が設けられました。

結論として「保存要件に従って保存することができなかったことについて相当な理由がある場合には、これまで通りの紙保存でもOK」という形になりました。

「相当な理由」がどんな内容があてはまるかがポイントとなりますが

・資金繰りの都合で、保存するために必要なソフトが導入できない。

・保存要件に沿うように対応するための人員が確保できない

というような、災害など特殊な事情でなく、自社の事情であっても「相当な理由」と判断されることとなっております。

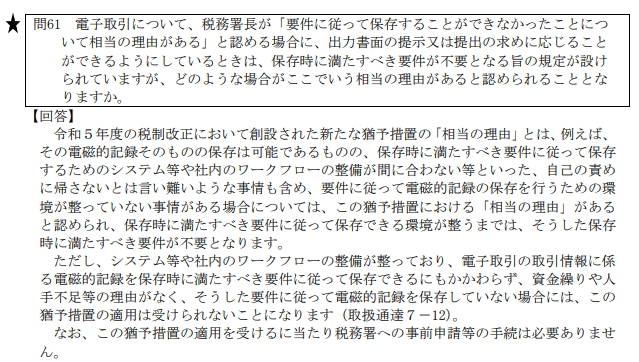

なお、自社が保存要件に対応できないことが「相当な理由」にあたりそうか、というのは大事なポイントであるため、国税庁のQ&Aを以下に添付するので原文もぜひご確認ください。

「相当な理由」にあたれば紙保存もOKなのですが、注意点として、R6.1月以降は電子取引データを紙保存した場合は、データを税務調査の際に求められたら提出する義務があります。

先ほどの保存要件に従った形でなくてもよいのですが、データは廃棄せず、税務調査時に提出できるような体制を整えましょう。

まとめ

最後にまとめです。

自社において、資金繰りであったり、人手不足等の理由があれば、「電子取引を紙で印刷して保存する+データを破棄せずに、調査時に調査官に提出できるような状態」にしていれば大丈夫です。

大抵の中小企業は資金繰りや人手不足に苦しんでいるので、超優良な中小企業を除いて、ほとんどの中小企業はデータさえ破棄しなければ、これまで通り、請求書をメールで受け取っても紙で印刷して、データを保存していればOK、というのが結論となります。

石川県で、電子帳簿保存法にお悩みの場合は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。