【免税事業者】インボイス制度を無視できる?

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

今回は、インボイス制度を免税事業者が無視できるのか?という点を整理したいと思います。

免税事業者の立場からのポイントを最初に記載し、最後に、仕入や外注先が免税事業者の場合のポイントについても触れます。

インボイス制度が始まると何が変わるのか?

簡単にいうと

「自分が消費税を支払う事業者にならないと、売上先の消費税負担が増えるため、取引条件を見直されたり、打ち切られる可能性がある」

という変化があります。

現在、免税事業者である場合は、インボイス対応すると同時に、消費税を納める義務が発生しますので、自社の方針を考える必要があります。

もしインボイス対応する場合は、税務署に届出出せば大部分の手続きは完了しますが、消費税の負担などを考慮してインボイス制度を無視したい、という場合は次からの内容を判断材料にしていただければと思います。

インボイス制度を無視できるのはどんな場合か?

以下が代表的な3パターンです。

① 売上先が一般消費者(B to C)

美容室・歯科医院など、売上先が一般消費者の場合は、消費税を一般消費者は申告納税していないので、無視していい状況です。

② 売上先が免税事業者(B to B)

売上先が免税事業者の場合、相手が消費税を納めておらず、消費税の納税負担が増えるということが無いので、無視できます。

③ 売上先が簡易課税制度を採用している(B to B)

売上先が年間売上5千万以下だと簡易課税制度を採用していることがあります。

簡易課税制度では自社が免税事業者でも消費税負担が増えないので、無視できる場合があります。

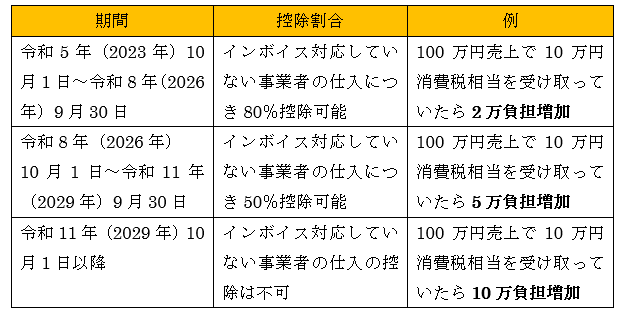

インボイス制度に対応しなかった場合はどうなる?

上記以外で、インボイス制度を無視して対応しなかった場合、どのような影響があるのでしょうか?

売上先において、支払う消費税の金額が増えます。

ただし急激に税額が増えるのを避けるため、以下のように経過措置が設けられています。

取引条件見直し等を打診されたら?

インボイス対応しないことで、売上先から極端な値引き要請など無茶な取引条件見直しを打診された場合、どのようにすればよいのでしょうか?

そのときは「売上先が優越的地位の濫用として、独占禁止法違反をしていないか」検討をしてみましょう。

優越的地位の濫用とは、下請けに対する大手企業など、相手先の取引関係がとても強い場合に、弱い立場の事業者を保護するためのルールです。

以下、具体例を確認します。

消費税相当の値引を要求されるといった取引対価の引下げ

相手先、自社ともに納得している ⇒ OK

一方的な通知など ⇒ 独占禁止法違反の恐れ

商品やサービスの受取拒否・返品

正当な理由がある(不良品など)⇒ OK

免税事業者であることが原因 ⇒ 独占禁止法違反の恐れ

取引条件は維持されたが、協賛金等の負担の要請や、購入・利用の強制がある

合理的であると認められる範囲 ⇒ OK

上記を超えて自社が不利益になる ⇒ 独占禁止法違反の恐れ

取引自体が停止された

インボイスを契機とした理由によらない ⇒ OK

インボイスを契機とした理由による ⇒ 独占禁止法違反の恐れ

インボイスに登録を強制された

お願い程度の依頼 ⇒ OK

登録しなければ取引停止や価格引き下げなど一方的に通知 ⇒ 独占禁止法違反の恐れ

インボイス制度を発端に、無茶な要求をされた場合は?

もし独占禁止法違反の恐れに該当する等、あまりにひどい対応を取られた場合は、公正取引委員会や中小企業庁に相談することができます。

公正取引委員会ホームページに相談窓口が掲載されていますので、無理な条件を求められたりしたら、相談を検討ください。

免税事業者と取引がある場合はどう対応すればいいか?

立場を変えて「自社の仕入先や外注先が免税事業者の場合」にはどのように対応すればいいでしょうか?

ポイントは、無茶な要求とはならないように交渉することです。

見ていただいたように、一方的な通知などで取引条件を決めてしまうと、免税事業者から公的機関に相談されてしまうリスクがあります。

そうならないよう、当事者双方が納得する形で交渉することが大事です。

免税事業者の方も取引がなくなるのは本意でないため、自身が免税事業者を継続する場合は、ある程度の値引きも覚悟していることが一般的です。

一方的な通知だと誤解されないよう、メールや文章など証拠も残しながら、ある程度の値引きなどの妥協点を見つけていくことが重要となります。

まとめ

自社が免税事業者の場合、インボイス制度を無視して差し支えない場合もありますが、無視できない場合も、どうしてもあります。

無視できない場合は、まず取引先と十分に交渉しましょう。

そして、あまりに無茶な要求をされた場合などは、公的機関への問い合わせを行いましょう。

ご自身の事業にどのような影響があるかを考慮し、対応するか無視するか、ご検討いただければと思います。

石川県で、インボイス制度の対応に悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

税金だけでなく、ITやファイナンスに強い若手公認会計士・税理士が、あなたのビジネスの発展のサポートをさせていただきます。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で50年続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号 )

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

最近の記事

法人の節税2025年7月1日社会保険の加入対象の拡大 中小企業への影響は?

法人の節税2025年7月1日社会保険の加入対象の拡大 中小企業への影響は? 個人の節税2025年5月30日「年収の壁」はどう変わる? 働き方への影響を徹底解説

個人の節税2025年5月30日「年収の壁」はどう変わる? 働き方への影響を徹底解説 個人の節税2025年5月1日旅費規定で賢く節税! 日当非課税の仕組みと活用法

個人の節税2025年5月1日旅費規定で賢く節税! 日当非課税の仕組みと活用法 会社設立ワンポイント2025年4月1日個人事業と法人、どちらが有利?法人成り、個人成りの判断基準

会社設立ワンポイント2025年4月1日個人事業と法人、どちらが有利?法人成り、個人成りの判断基準