利益が出たら投資で節税!生産性設備投資促進税制で税金をゼロに。

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

決算月の3ヶ月前になると、概ね決算の見通しがつき

節税の必要性を感じる社長も多いかと思います。

今回は、最近ご質問をいただくことの多い「生産性設備投資促進税制」について

正確性よりわかりやすさを重視し、ポイントを絞って解説します。

利益が出る見込みの高い社長は必見です。

どんな場合にメリットがあるか?

仮に利益が500万円利益出る場合、こんな節税を考える方がいるかと。

「500万円の車を買えば利益がゼロで税金ゼロでは!?」

残念ながら、そうはならないのが今の税制です。

「減価償却」という仕組みがあり、新車の場合は500万円を6年間かけて経費化していく。

6年間も月数按分するため、仮に1月に注文して3月納車の場合は

500万円÷(6年間×12ヶ月)×1ヶ月(=3月)=6.9万円

概ね7万円しか経費になりません。

結果、500万の利益は493万円にしか圧縮できず、かなりの税金がかかってきます。

そこで、期末間際で利益を圧縮した時には「投資促進税制」の利用を検討してみてください。

500万円の利益を0円に圧縮できます。

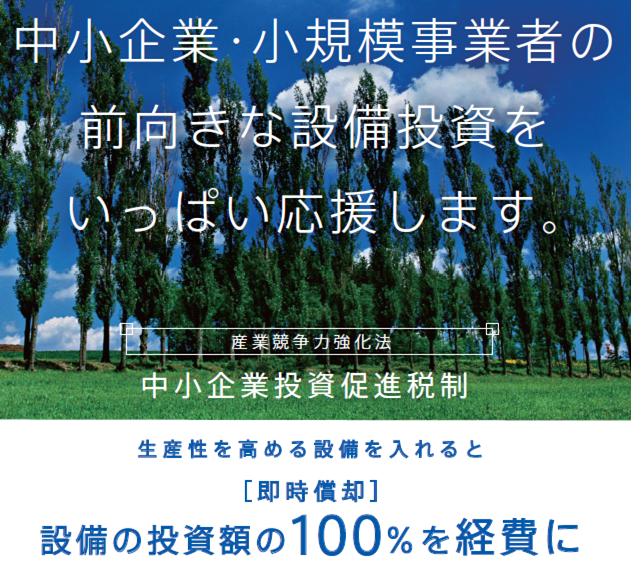

投資促進税制の効果

経済産業省のパンフレットに以下の記載があります。

ポイントは「即時償却」という言葉。

これは減価償却という仕組みを無視して、買った時点で100%経費にでき る制度です。

先ほどの例でいうと、

「500万円の設備を買えば利益がゼロで税金ゼロ!」

を本当に実施できる制度です。

なぜこのような制度があるかというと、「税収より経済を優先」という政治的方針があるから。

この制度は節税効果が高すぎるので

平成26年1月20日から平成29年3月末までしか使えない時限的な税制です。

今までも似たような仕組みはありましたが

「100%経費に」「製造業以外の業種も使える」という点に特徴があります。

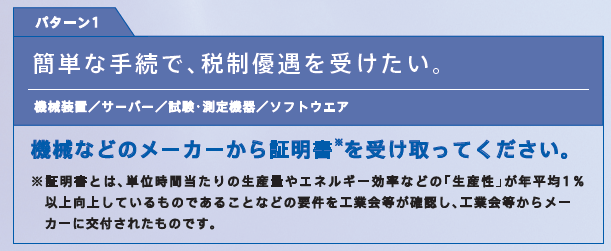

パターン1:簡単で、節税効果が中くらいの方法

一番簡単な利用方法は、設備投資をする際にメーカーに「投資促進税制の適用はないの?」と聞いてもらうことです。

細かい適用要件はありますが

メーカー側が判定するので社長に負担はかかりません。

出てきた証明書を私たちに渡してもらうだけで節税ができます。

対象として、例えば店舗のエアコンを購入する場合にも対象となる場合があります。

目安として100万円を超える投資案件がある場合は、メーカーにひと声かけてみてください。

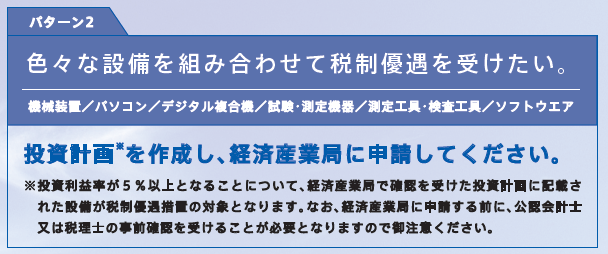

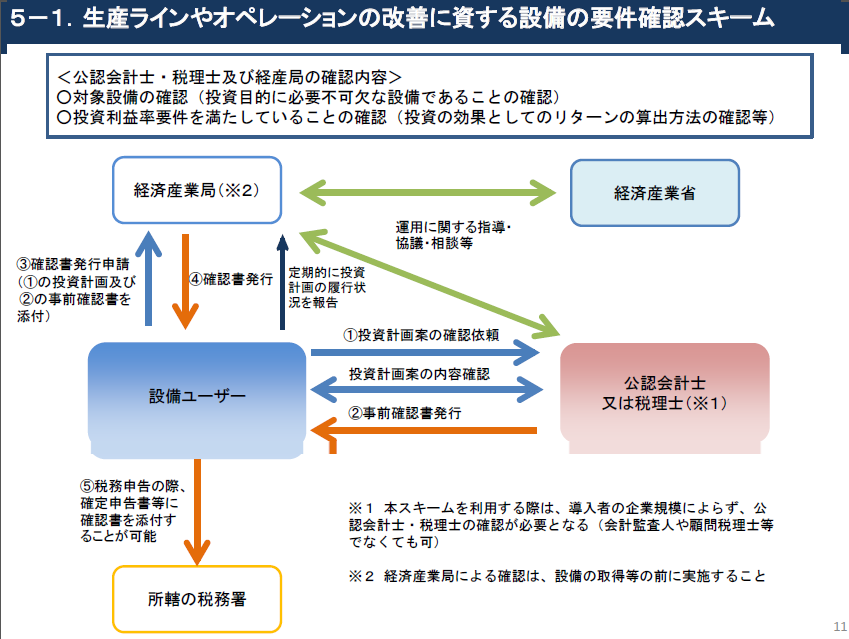

パターン2:難しいが、節税効果が大きい方法

手間はかかりますが、節税効果がとても大きな方法があります。

会計士・税理士と一緒に投資計画を作成し、経済産業局に申請する方法です。

イメージとしては「工場のラインを増設する」「外注していた作業を内製化する」など

大がかりな投資の際に使える方法です。

適用の幅が広く「パチンコ店の新規出店」「店舗の大規模改修」にも適用できた事例があります。

この方法をとると、利益改善のための一連の設備が丸ごと適用対象となり

また、投資規模が必然的に大きくなるため節税効果も高いです。

経済産業局の認可がいるため、認可が下りるまで複数回、経済産業局に通っていただく必要がありますが

大きな投資をする際にはぜひご検討ください。

会計士・税理士の確認書添付が税制適用の要件にあり、こちらはもちろん作成いたします。

また、投資計画作成にもご協力いたしますので、もし案件がありましたら気軽にお声掛けください。

全体の流れ図は以下の通りです。

まとめ

- 利益が出る見通しの場合、「投資促進税制」で節税を検討する。

節税ができても、節税効果より手間の方がかかる場合は意味がなくなりますが

パターン1の場合は特に簡単に節税できるので、検討してみてください。

また、石川県で、節税対策に悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!? 個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。