先端設備等導入計画で3年間償却資産税がゼロに

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

「償却資産税」について

どんな税金かご存じですか?

償却資産税は

固定資産税の一種です。

土地や建物の固定資産税については

市町村が計算し払うべき税金を確定し

納付書を送付してくるので

大半の方は払ったことがあるかと。

それ以外の、例えば構築物(門や看板)

機械装置や

工具器具備品(パソコンなど)に対しての固定資産税が

償却資産税であり

事業者が計算して申告し

納税する必要があります。

ただし

「償却資産の合計が150万以下の場合は課税されない」

というルールがあるため

設備投資が少ない業種は

そもそも税金を支払う義務がないケースが多いです。

年始のニュースレターで少し触れましたが

中小企業の設備投資をサポートすべく

「3年間償却資産税をゼロとする」

特例措置が期間限定で使えるため、

回のテーマにします。

数千万円単位で設備投資が必要な場合には

大きなメリットを生み出すので

ぜひ参考になさってください。

制度の概要

① 中小企業者等が

② 適用期間内に

③ 市町村から認定を受けた「先端設備等導入計画」に基づき

④ 一定の設備を新規取得した場合

新規取得設備に関わる

償却資産税が3年間にわたりゼロ~1/2の間で

市町村が定めた割合に軽減される制度です。

「ゼロ~1/2の間」とありますが

石川県内の市町村の多くがゼロで設定しておりますので

ゼロで考えてもらえれば結構です。

それでは

それぞれ細かく内容を見て行きます。

① 中小企業者等が

以下の企業が対象となります。

② 適用期間内に

平成33年3月31日までの期間、となっています。

③ 市町村から認定を受けた「先端設備等導入計画」に基づき

この内容について実際に申請する場合は細かく見る必要がありますが

「先端設備等導入計画」をザックリと説明すると

「3年~5年の間に、一定以上生産性を向上させ、利益や給料を増やすような新しい設備を導入する計画」

となっています。

④ 一定の設備を新規取得した場合

下の表にあたるような設備であって

以下、2つの条件を満たすものです。

① 一定期間内に販売されたモデル

(最新モデルでなくてもいいが、中古は対象外)

② 生産性向上に資するものの指標が旧モデルと比較して年平均1%以上向上している設備

経営者としては

ある程度高い資産を買う時にはメーカーに

「何か優遇措置とかないの?」と聞くことを忘れない

ということに気をつけていただければ結構です。

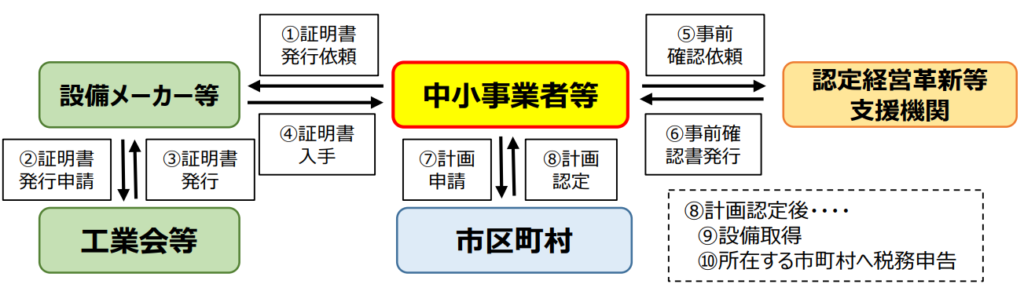

適用の手続き

実際に償却資産税をゼロとする手続きの流れは

以下のようになります。

ポイントだけ記載すると

・メーカーに書面を出してもらう。

・認定経営革新等支援機関にも書面を出してもらう。

・市町村にも書面を出してもらう。

・以上のすべての書面をそろえた後に設備取得する。

というのがポイントです。

認定経営革新等支援機関

という聞き慣れない用語がありますが

大半の金融機関は登録されているので

借入をして設備を取得する場合は

金融機関に頼めば

無料または安く書面を出してもらえます。

または、借入をせずに設備を取得する場合には

弊社も認定経営革新等支援機関に登録しているため

弊社にご依頼いただく形でも大丈夫です。

まとめ

償却資産税の特例について取り上げましたがいかがでしたか?

高額な設備を取得する際は

過去の記事の

「中小企業経営強化税制。買ってすぐ全額費用化」

で触れた税制とともに

今回の税制も活用いただければと思います。

また、石川県で、償却資産税の特例について興味を持たれた方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!? 個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。