医療費控除 健康保険組合の明細が利用可能に

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

12月に入り

いよいよ確定申告の時期が近づいてきました。

毎年、領収書を集めるのが面倒な医療費控除。

仕組みが少しだけ変わり

多少手間を減らせるようになりました。

そもそも医療費控除とは?

自分や家族のために支払った医療費等が

1月~12月で10万円

(所得金額が200万円未満の場合は、所得金額×5%)

を超えた場合

その超えた金額を所得金額から控除できる制度です。

なお、保険金などで補填される分については

控除できる額から除いて計算します。

具体的な例で

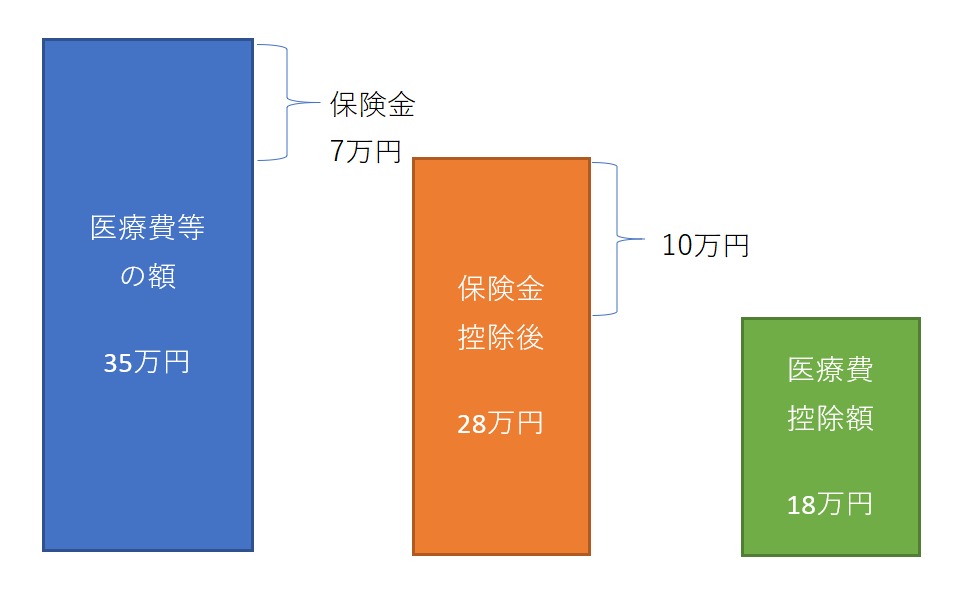

医療費等の額を35万

保険金で補填される額を7万円

とすると、

計算式:35万円-7万円-10万円=18万円

が医療費控除額となります。

医療費控除の適用を受けるには

今回のケースでいうと35万円分

領収書を全て集計していく必要がありました。

何が変わったのか?

大きな改正点として

健康保険組合から発行される

1年間の医療費通知を領収書に代えて利用

できるようになりました。

中小企業者の多くが加入している

「協会けんぽ」ですと

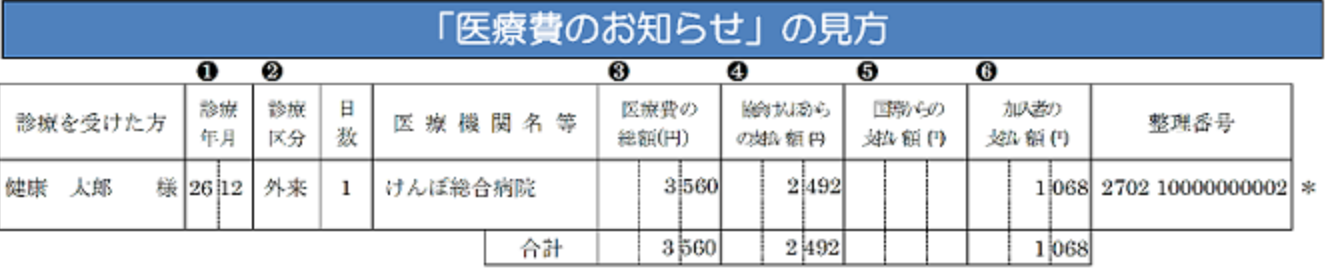

2月頃に「医療費のお知らせ」

という名目の書類が送られてきます。

以下のような書類です

(実際にはA4サイズ)。

1年間の保険適用の医療費が

集計されているため

以前から「医療費控除に活用できないものか」

と思っていた書類です。

去年まではあくまで参考資料の扱いで

確定申告には領収書を集め

計算していく必要がありました。

それが、H29年分の確定申告から

医療費控除への利用が可能となります。

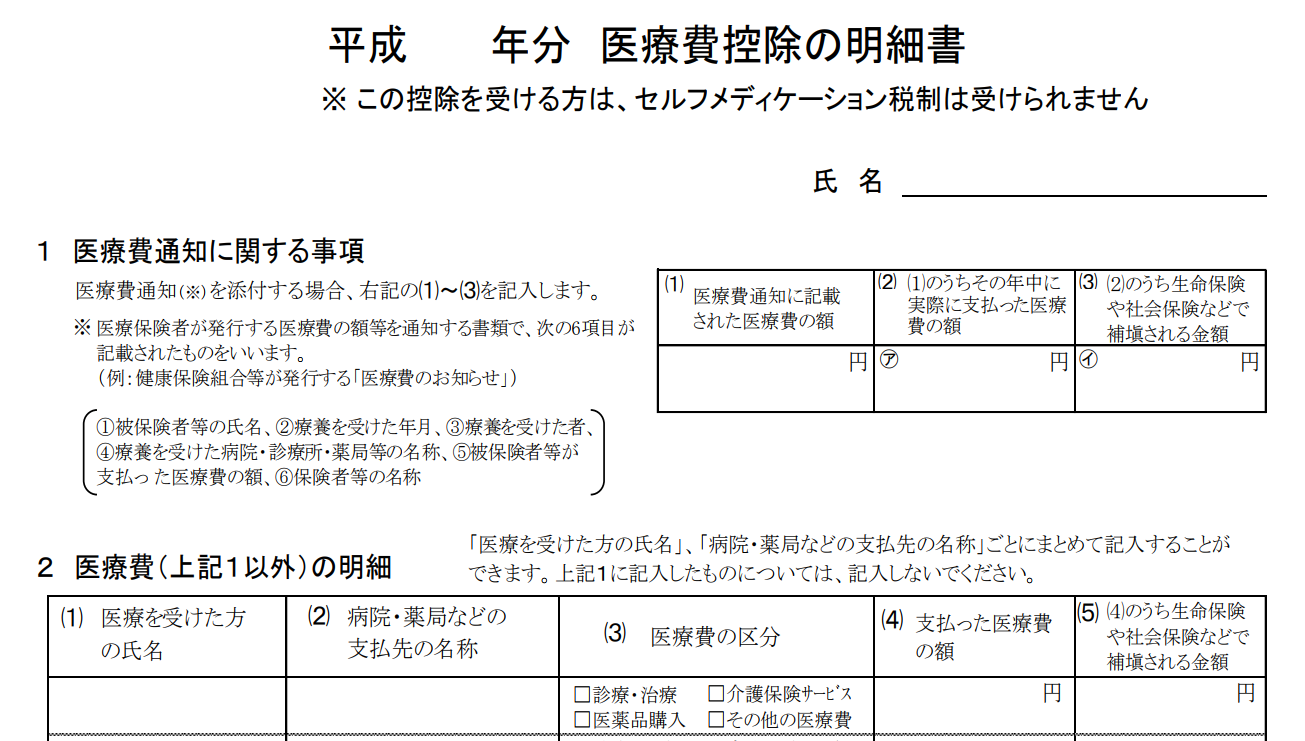

書式も変更

医療費通知を

利用できるようになった結果

確定申告時に添付する医療費控除の書式も

1. 医療費通知(医療費のお知らせ)に関する事項

2. 医療費(上記1以外)の明細

の2つの区分で記載することになりました。

以下の形です。

基本的に、保険適用分は

「医療費のお知らせ」に記載されてくるので

領収書の集計不要です。

領収書を集計するのは

保険適用外の部分で

「2.医療費(上記1以外)の明細」の箇所に

記載していく必要があります。

注意点

集計の労力が減るので

いい改正をしてくれたかと思いきや

一つ落とし穴が。

H30年2月に届く「医療費のお知らせ」は

H28年10月~H29年9月までを集計したもので

H29年10月~12月までの分は記載されてきません。

その部分は保険適用でも集計が必要となります。

結局、どうすればいいか

簡単になったように見えて

落とし穴もあるので

結局どうすればいいかわかりづらいかと。

① 「医療費のお知らせ」の中からH29年1月~9月を集計。

② ①以外の領収書を集計。

以上の対応が必要になります。

まとめ

医療費控除の改正、いかがでしょうか?

省力化されるように見えて

結局は中途半端な印象です。

しかし、「医療費のお知らせ」を使えると

多少は労力が減るため、ぜひご活用ください。

また、今年からセルフメディケーション税制といって

「スイッチOTC医薬品を

年間1万2,000円以上購入すると節税できる」

という仕組みも導入されていますが

医療控除と選択適用でどちらかしか使えません。

ご注意ください。

また、石川県で、医療費控除の改正に興味を持たれた方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。