配偶者控除の改正~扶養控除等申告書の記載例も~

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

新聞やニュース等でよく耳にする配偶者控除。

平成29年の税制改正で変更があり

103万円の壁が変更になったことをどこかで耳にした方も多いかと。

いよいよ来年(平成30年)から改正内容が適用になり

日頃の従業員さんの給料から徴収する源泉税の額から

年末調整、確定申告にいたるまで影響するため

このタイミングで改めて解説します。

そもそも「配偶者」とは?

原則、その年の年末時点で

以下要件全てに該当する人を「配偶者」といいます。

① 婚姻届が提出されていること(内縁関係者は対象外)

② 納税者と生計が一であること

③ 個人事業の事業専従者として一度も給与を受けていないこと

この箇所に改正はありません。

配偶者控除は、働きに出る夫と専業主婦の妻

という家庭の想定で

「妻に所得がない分を夫の税金を下げることで補填する」という趣旨で作られた制度です。

高度成長期の労働者人口が沢山いる時代は

夫をひたすら働かせて

妻がそれを支える

という形が国として合理的だったので

それを推進するための税制という側面もありました。

最近だと労働者人口が減り、女性にも働いてもらうことが

国の方針でもあるため

女性に働いてもらうために今回の改正がある、とも言えます。

昔は以下のCMがありましたよね。。。

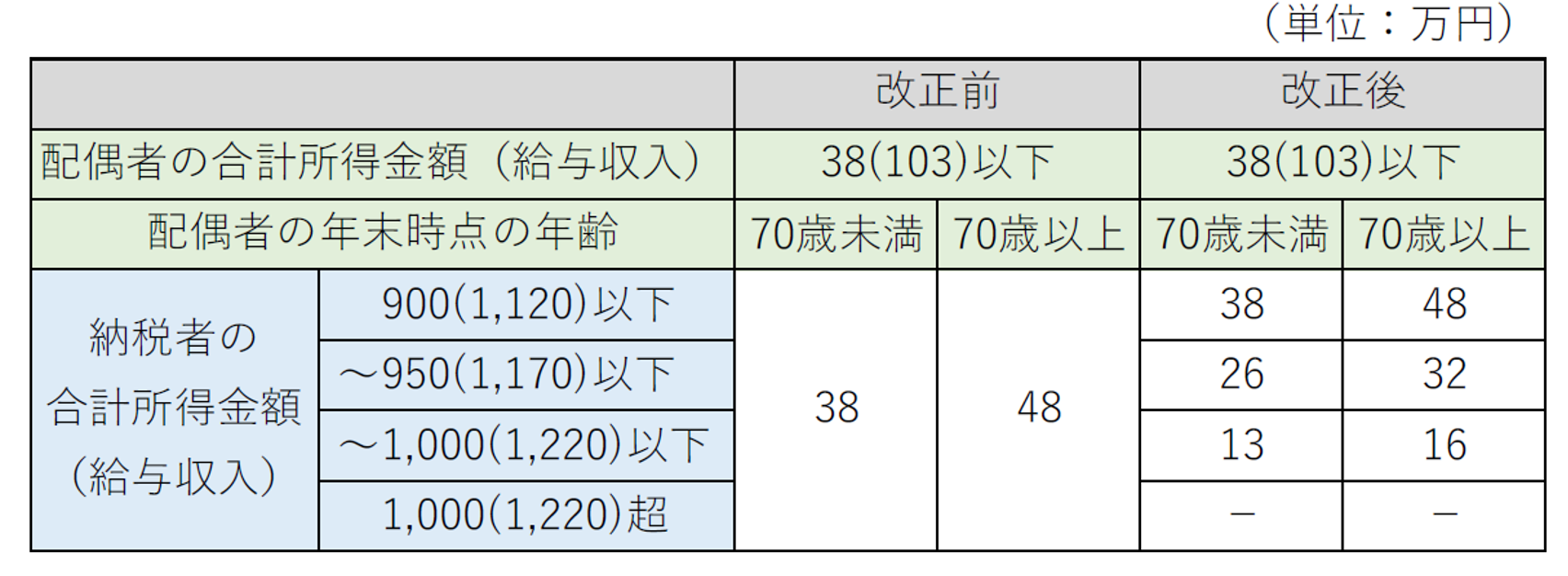

配偶者控除のどこが変わったのか?

大きく変わったのは

「高所得の納税者には、配偶者控除の適用不可になった」

というところです。

今までは

納税者自身の所得は配偶者控除に影響しなかったのですが

平成30年から配偶者控除がなくなる方が出てきます。

(出典:マイコモン)

給与収入で見ると

納税者の給与が1,120万円~1,220万円の方は

段階的に配偶者控除の額が下がっていき

1,220万円を超えると0円となります。

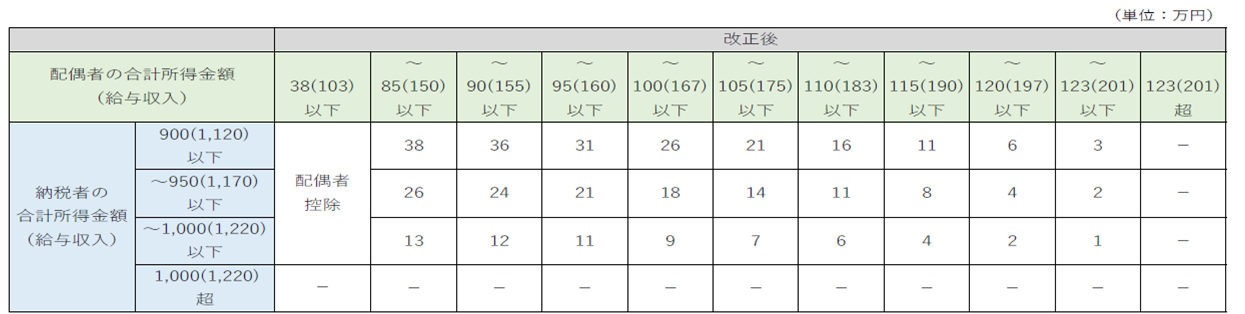

配偶者特別控除も変わっている

パートの給料は103万円に抑えるとよい

という話はよく聞きますね。

しかし、以前の制度でも

103万円を超えると急に控除額が

38万円からゼロになるのでなく

徐々に控除額が減る制度でした。

それが配偶者特別控除です。

この配偶者特別控除が拡大しました。

以前は配偶者の給与収入が

103万~141万円の場合に適用になっていたのが

103万~201万までに広がっています。

これは減税サイドの改正です。

なお、納税者自身が高所得者の場合に

控除額に影響が出るのは

配偶者控除と同様です。

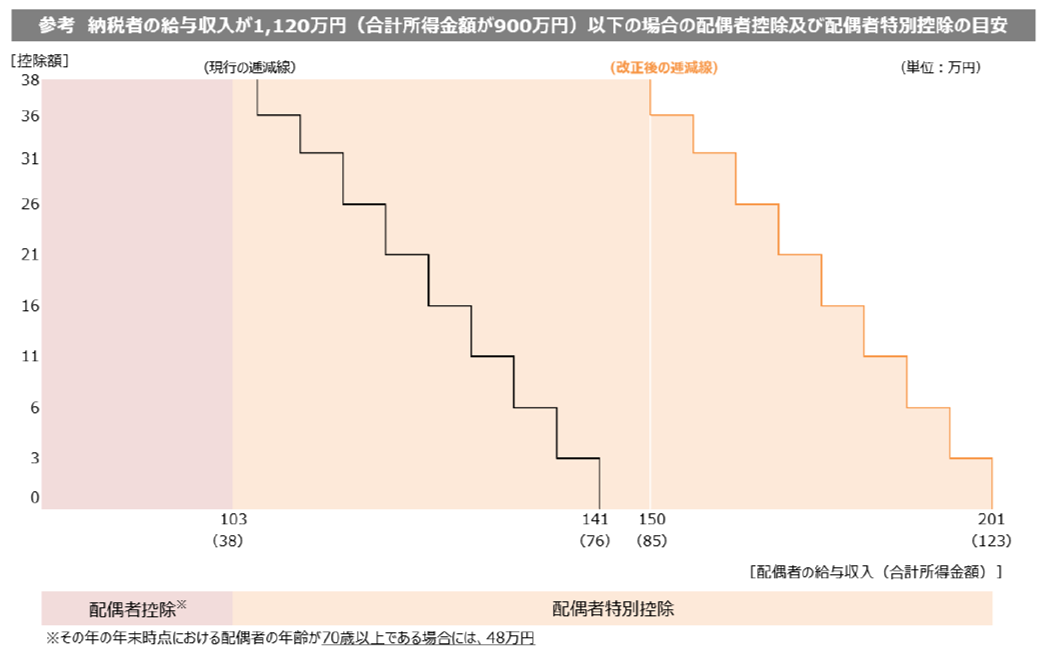

配偶者控除と配偶者特別控除を合わせると

名称は重要でないので

結局控除額がどうなるか示したのが以下の図です。

(現行の逓減線)というのがH29まで

(改正後の逓減線)がH30年からです。

高所得者を除き、控除額が拡大された、という結論になります。

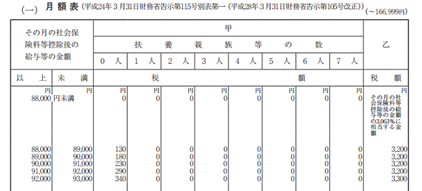

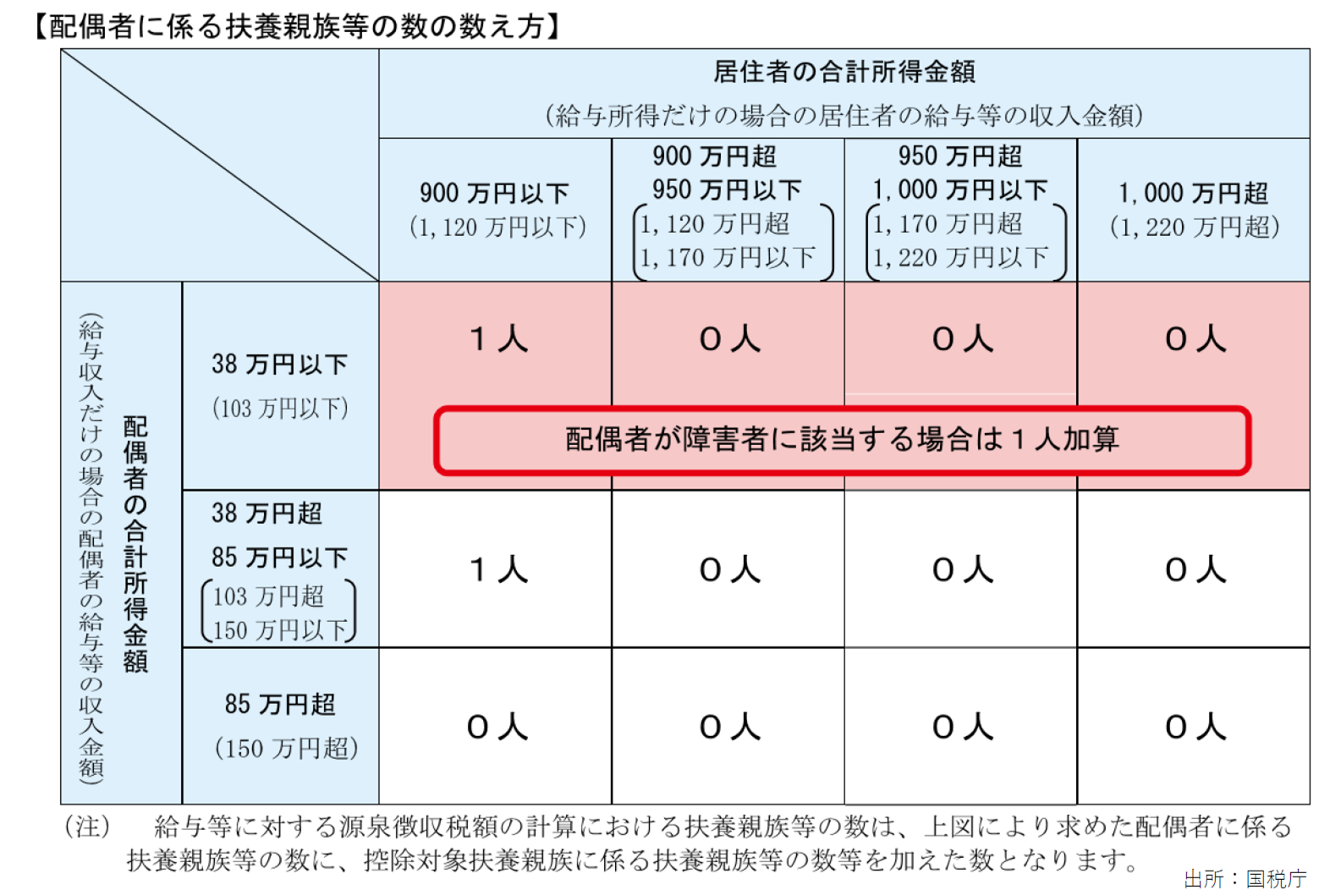

給与計算時の源泉税の考え方は?

毎月の給与計算の際に

「社会保険料等控除後の給与額」と

「扶養親族の数」をクロスさせて

源泉税を算出する必要があります。

配偶者控除の改正に伴い

どんな場合に配偶者を扶養親族等にカウントしたらよいか

細かくなりました。

基本的には

納税者の給与収入が1,120万以下の方が大多数ですので

その状況ですと

配偶者の給与収入が150万以下の場合は扶養親族等の数にカウントすることになります。

納税者の給与収入が1,120万円超となると

配偶者の所得にかかわらず扶養親族等の数にカウントできません。

まとめ

配偶者控除の改正についての解説

いかがでしたでしょうか?

「こんな複雑な制度、理解できない!」

という声もきっと多数かと。

結論としては

「迷ったら扶養親族等を少なめにカウントし

源泉税を多めに徴収しておく」

ことをオススメします。

源泉を多めに徴収すれば

税務署から文句を言われることはなく

年末調整で結局精算しますので。

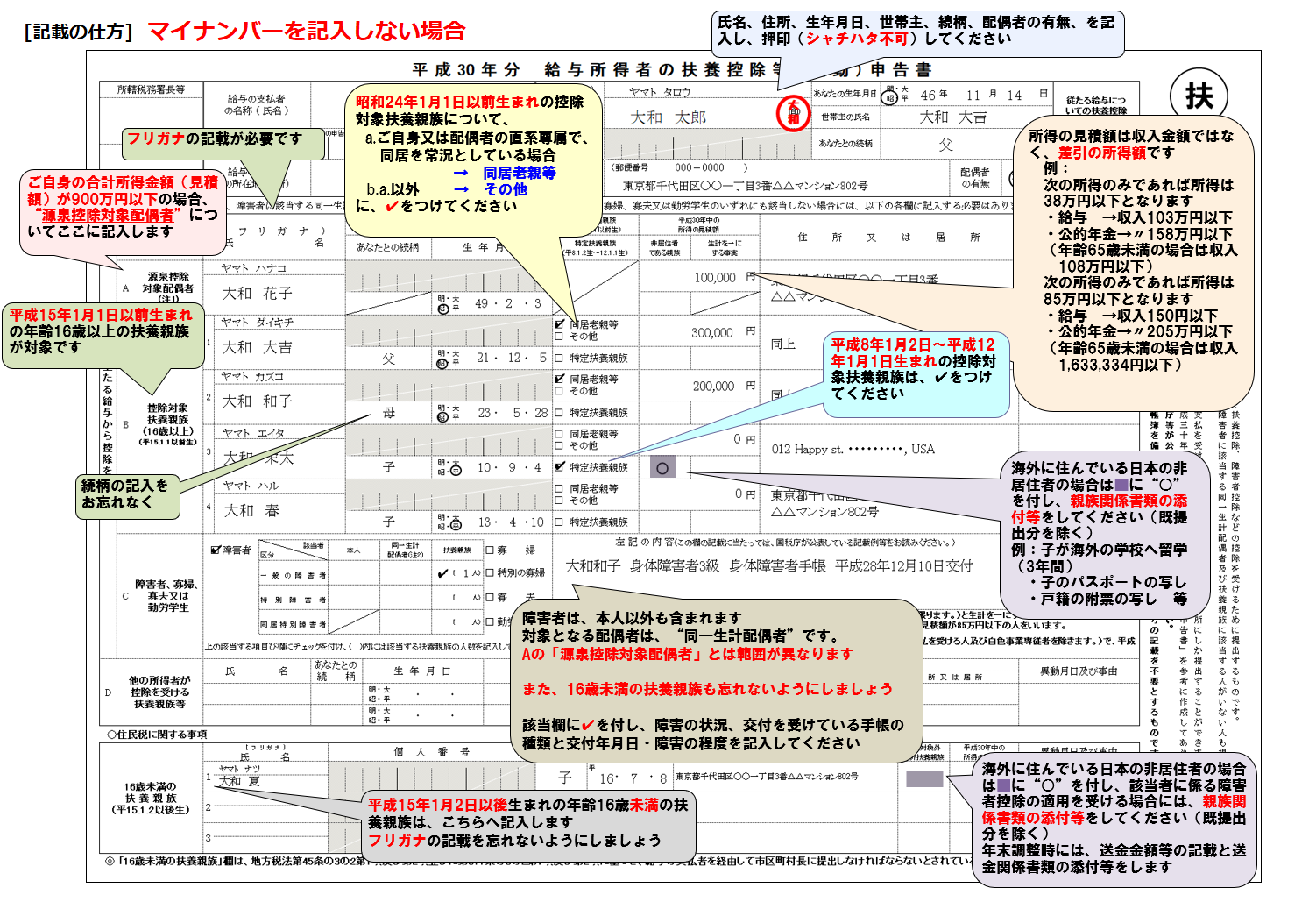

最後に、扶養控除申告書の書式も

平成30年から改正されておりますので

以下画像も参照してご記載ください。

また、石川県で、配偶者控除の改正について興味を持たれた方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。