配偶者控除等申告書 年末調整で今年から新たな書類

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

あっという間に年末が近づいてきて

今年も年末調整の時期ですね。

以前、ニュースレターでも触れた内容ですが

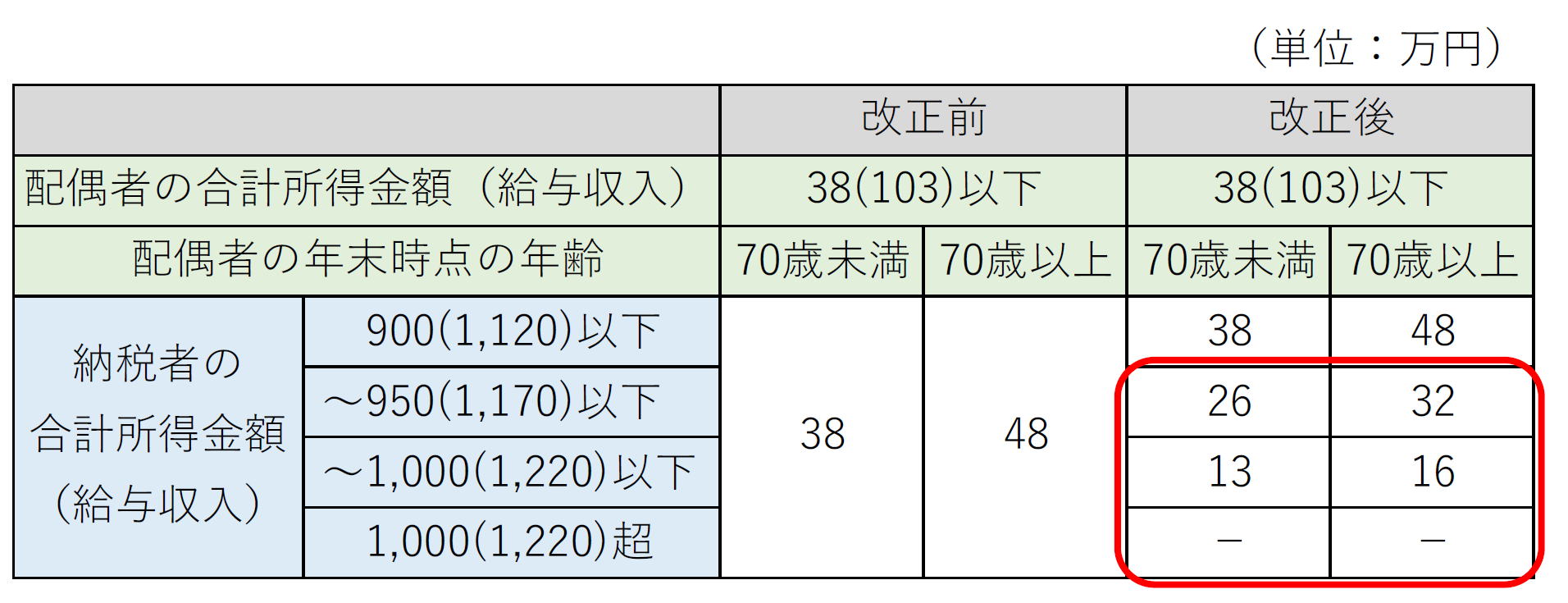

配偶者控除に以下の改正がありました。

・合計所得金額1,000万超の納税者は適用不可に

・納税者の所得金額に応じて控除額が逓減

また、配偶者特別控除

(配偶者控除と似たような性質を持つ制度)についても

以下の改正が行われています。

・対象となる配偶者の合計所得金額の上限が123万円に拡大

・納税者の所得金額に応じて控除額が逓減

その結果、年末調整時に必要な書類が

<従来>

① 給与所得者の扶養控除等申告書

② 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書

<今年から>

① 給与所得者の扶養控除等申告書

② 給与所得者の保険料控除申告書

③ 給与所得者の配偶者控除等申告書

と、従来2つの書類でよかったものが

3つの書類となります。

今回は年末調整にフォーカスしてポイントを記載します。

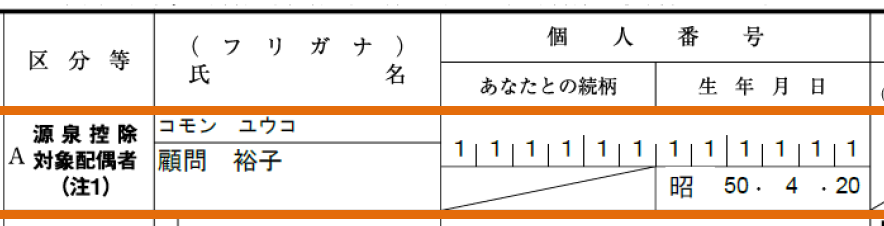

給与所得者の扶養控除等申告書(マル扶)のポイント

マル扶について、H30年分から改訂がありましたが

改めてポイントを記載します。

源泉控除対象配偶者

源泉控除対象配偶者の欄には

給与所得者(合計所得金額が900万以下、給与収入だと1,120万以下に限る)と

生計を一にする配偶者(青色専従者を除く)で

合計所得金額が85万(給与だけだと150万)以下の人を記載してください。

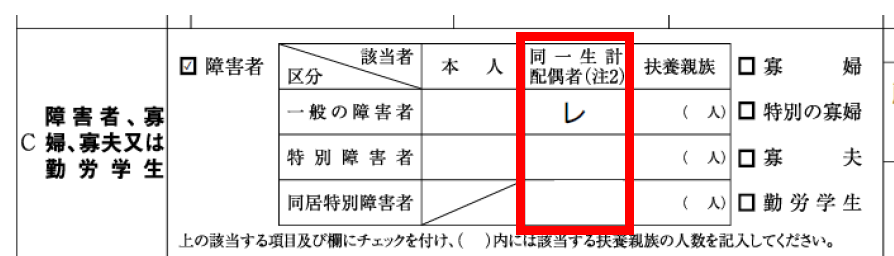

障害者 同一生計配偶者

同一生計配偶者の欄には

給与所得者(所得制限なし)と

生計を一にする配偶者(青色専従者を除く)で

合計所得金額が38万(給与だけだと103万)以下である人を記載ください。

給与所得者の保険料控除申告書(マル保)のポイント

書式について

「配偶者特別控除申告書の欄がなくなった」という変更はありますが

本質的な変更点はありません。

これまで通り記載ください。

年末調整に必要な書類が

従来2つでよかったものが3つになった

という記載をしましたが

「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」

という1つの書類が

「保険料控除申告書」と

「配偶者特別控除等申告書」の2つの書類に分断された

というのが中身となります。

給与所得者の配偶者控除等申告書(マル配)のポイント

この書類が

今年から新たに加わった書類です。

配偶者控除等を受ける際には必須の書類となっていますが

専門家の私が見ても

最初、どうやって記載したらいいか悩むような書式でして。。。

以下画像を見ながら文章を追っていただければと思います。

なお、説明の都合上

「フルタイムの夫が、パートの妻を配偶者控除しようとした場合」という想定で記載します。

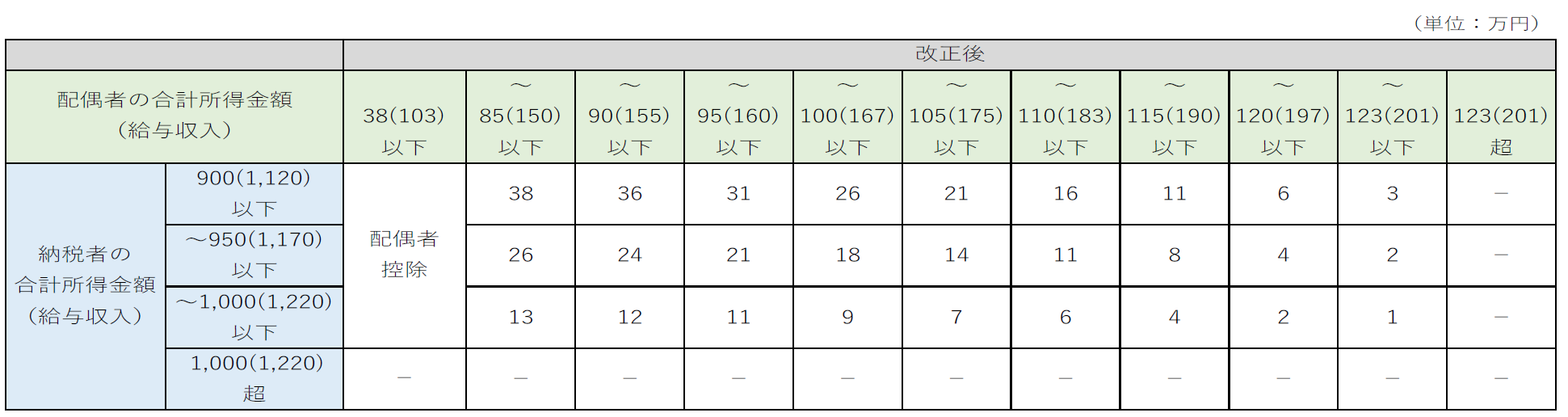

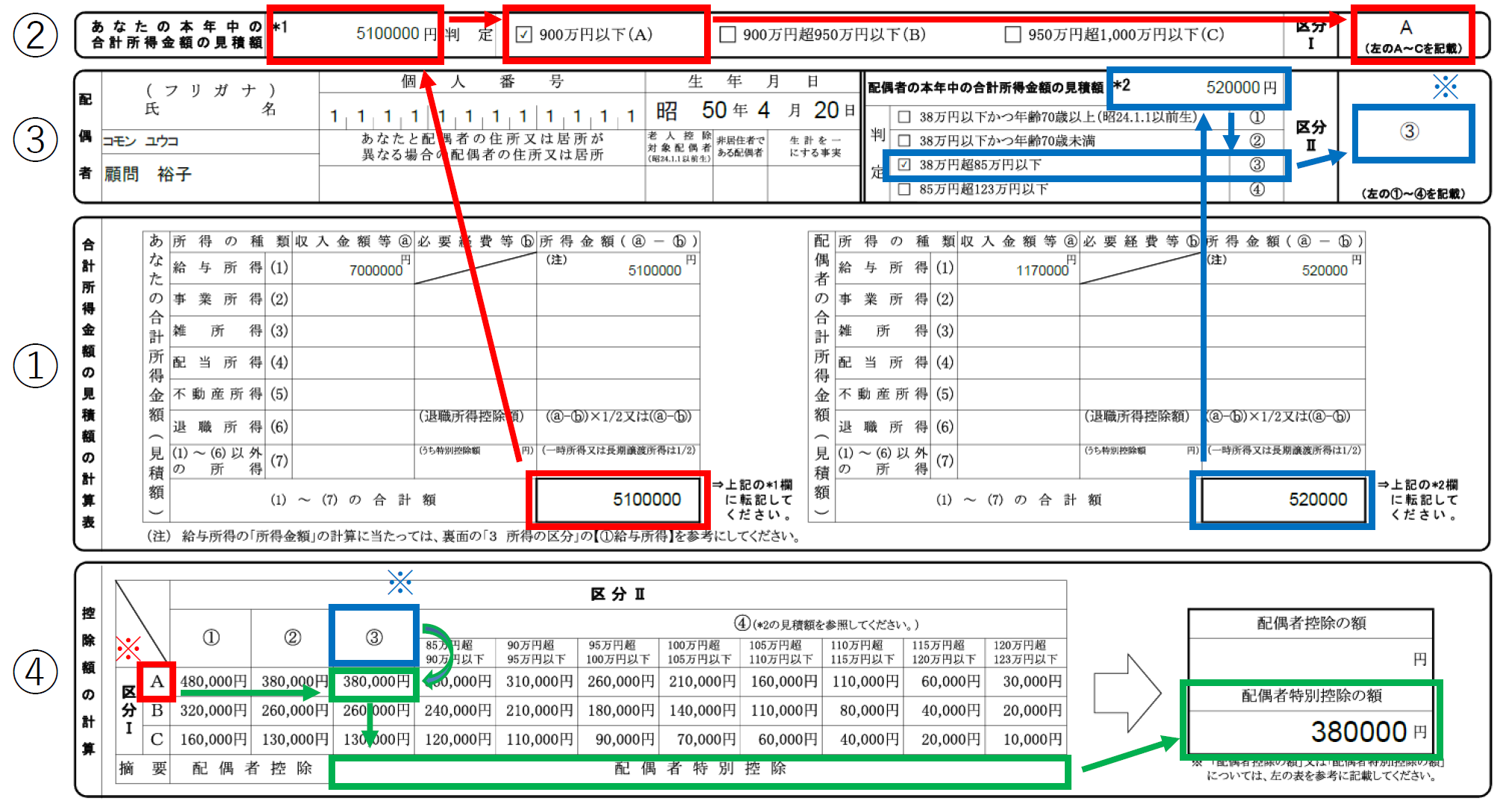

STEP1

画像中段①の

「あなたの合計所得金額(見積額)」を記載します。

フルタイムの夫側の所得です。

夫の所得金額で

配偶者控除等の額が異なるから記載が必要となります。

(1)Ⓐに年収を入れて

(注)にあるように裏面を見ながら所得金額を出します。

別紙だと年収700万で、所得510万が結論です。

STEP2

画像最上段②の流れで

510万を最上段に転記します。

判定として

「900万円以下」「900万円超950万以下」「950万円超1,000万円以下」の

いずれかにチェックを入れます。

今回は510万なので

900万以下にチェック。

区分ⅠはAとなります。

なお、夫の所得が

「1,000万超」なら配偶者控除等が使えないので

この書類は記載不要ということになります。

STEP3

画像最上段一つ下の③の流れで

パートの妻の配偶者情報を記載します。

「配偶者の本年中の合計所得金額の見積額」は

年収でなく所得であるため

裏面を見ながら

年収から所得に変換する必要があります。

なお、パートの所得しかなく

年収161.9万以下なら

年収から65万を差し引けば数値は出ます。

仮にパート収入100万でしたら

「100万-65万=35万」という形です。

画像だと52万となっており

判定として「38万超85万以下」で

区分Ⅱは③となります。

STEP4

画像最下段④の流れで

区分Ⅰの結論であるA

区分Ⅱの結論である③の交点である38万が今回の結論になり

配偶者特別控除が38万となります。

まとめ

年末調整で必要な資料の解説をしましたが

いかがでしたか?

複雑すぎる、という感想になるかと。

報道によると、年末調整は将来

政府がネットで完結させるようにするとのこと。

それにあわせて

もっとシンプルに一問一答形式で回答すると

年末調整に必要な書類が

自動的に作られるような仕組みになることを切望します。

軽減税率の問題もそうですが

経営者がビジネスに集中できる環境を作れるよう

もっと配慮して欲しいものです。

また、石川県で、年末調整について悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。