軽減税率の対応~自社への影響は?~

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

2019年10月から、消費税が8%から10%に引き上げられることが検討されており

あわせて軽減税率が導入予定です。

個人的には、「増税しない」というドンデン返しも

まだありうるかと考えています。

ただ、期日まで残り1年を切る状況では

実務としては粛々と対応する必要があるかと。

今回は軽減税率のポイントを解説いたします。

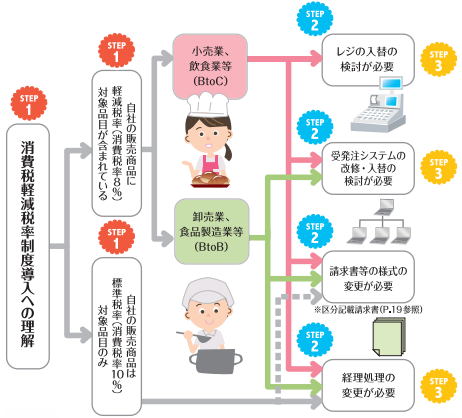

自社が軽減税率に関係あるか?

結論からいいますと

全ての事業者に関係があります。

以下、フローチャートを確認していきましょう。

(引用:中小企業のための消費税軽減税率対策2018 日本商工会議所)

軽減税率の対象は?

まずSTEP1で販売商品に

軽減税率対象品目が含まれるかを判定します。

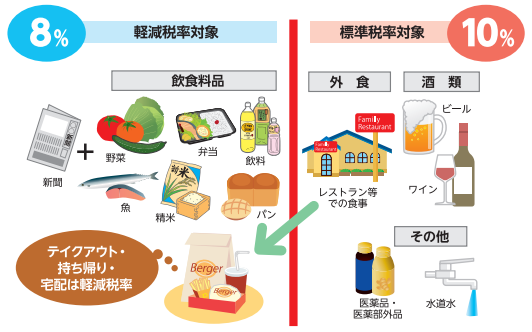

軽減税率の対象となるのが

「酒類・外食を除く飲食料品」となります。

「外食を除く」とある以上

「外食」の定義が必要なのですが

「テーブル、椅子、カウンター

その他の飲食で用いられる設備のある場所において

飲食料品を飲食させるサービス」

と定義されています。

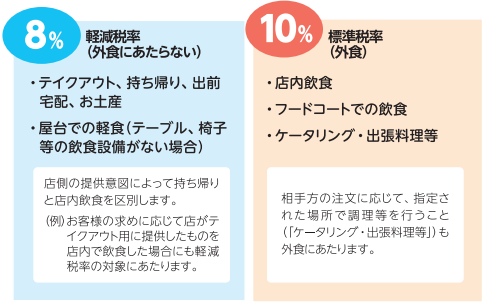

この定義がある以上

屋台のおでん屋やラーメン屋は

椅子やカウンターなどあるため

10%の税率となりますが

縁日などの屋台のお好み焼き、たこ焼きの販売は

テーブル等の設置がない場合、一般的に8%になります。

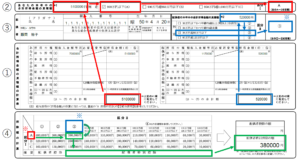

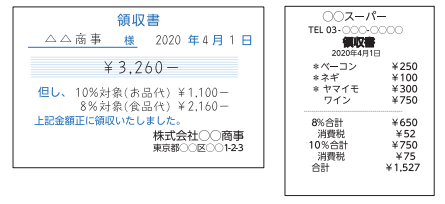

レシートや請求書をどう変えればいいか?

STEP1で販売商品に軽減税率対象品目が含まれる場合

レシートや請求書の記載方法を変える必要があります。

レシートは以下のような形

請求書だと、以下のような形で

「軽減税率の対象品目である旨」

「税率ごとに合計した対価の額」の記載が必要です。

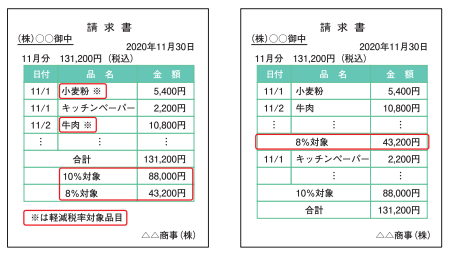

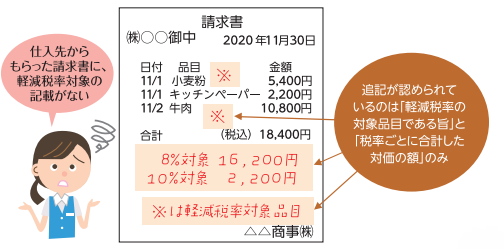

販売商品に軽減税率対象がない場合でも

軽減税率対象品目の販売がない場合でも

経理処理の検討が必要となる箇所があります。

例えば、仕入先から受け取った請求書等に

「軽減税率の対象品目である旨」と

「税率ごとに合計した対価の額」の記載がない時

どのように対応すればいいでしょうか?

この場合は、以下のような形で項目を自社で追記し

保存することで対応します。

また、自社で会計データ入力を行っている場合は

飲食料品が含まれる経費入力の際に

1つの領収書でも消費税率に応じて8%分

10%分の2つの処理が必要となることも。

なお、会計事務所としても

クライアントの会計データ入力代行をしているケースでは直接的な作業量の増加

また、税務申告内容が複雑になることに対応しての

作業の増加が見込まれており

負担によっては税理士報酬に反映されるケースも増えるのでは、と考えています。

まとめ

税の専門家集団である税理士会は

軽減税率反対を主張しています。

よい税金の原則として

「簡素(わかりやすい)」という条件があるのですが

軽減税率は対象がわかりづらく

事業者に大きな事務負担を負わせる制度なので。

私も同意見ですが

今の流れで普通にいったら

19年10月には軽減税率が出てきますので

しっかり対応していきましょう。

また、石川県で、軽減税率への対応に悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。