経営者の個人保証を外す方法/経営者保証改革プログラム/起業、事業承継の予定がある方へ

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士野村です。

今回は、経営者保証を外す方法について、解説いたします。

この記事で分かることとして、まず、経営者保証を巡る問題の背景と、今後の方向性が分かります。

さらに、最新の情報として、22年12月23日に発表された経営者保証改革プログラムを踏まえて、経営者保証を外す方法が分かるような記事になっております。

問題の背景と施策

まず、問題の背景と国の施策について、解説いたします。

まず、背景ですが、そもそも、経営者というのはお金に不安がなく経営がしたいです。

そのため、金融機関からお金が借りられれば、一時的にであろうと、お金が潤沢になりますので、安心して経営ができます。

一方で、金融機関側の立場から言うと、金融機関はお金を貸すことで利息を稼ぐのですが、仮に、貸した会社が倒産などしてしまって、お金が戻ってこないと大きな損失になってしまう。

それを金融機関は怖がっています。

そのため、金融機関は倒産があった時の対策として、会社が倒産したら、経営者個人がお金を返すようにという約束の「経営者保証」を付けた上で貸付をしたいという形になります。

つまり、経営者自身を担保に取るみたいな話です。

また、経営者の立場に戻りますと、経営者は会社が倒産したら自分も自己破産しないといけないんじゃないか、という状況になってきます。

それは非常に怖い話です。

そのため、そもそも、起業したいと思っているような方が自己破産を怖がって、創業をやめる、であったり、先代から後継者に事業承継していこうというタイミングで事業承継の意欲が削がれてしまう。そんな状況ができています。

それに対して、国の施策としては、起業や、事業承継を推進したい方向です。

なぜなら、放っておいても日本は高齢化が進んでいるので、今後10年20年でどんどん事業者がいなくなる。

事業者がいなくなったら、国の基幹となる税金も入ってこないので、起業であったり事業承継を推進したいという立場です。

そのため、国として、大分前に、経営者保証ガイドラインというものを作って、次の要件を満たせば、経営者保証を解除するように金融機関に要請しました。

その内容というのが以下です。

法人・個人の資産の分離

1つ目が、法人・個人の資産の分離で、法人には個人の資産を入れないように、法人の資産を個人に流用しないようになど、公私混同しないように、という話です。

財務基盤の強化

2つ目が、財務基盤の強化で、ちゃんと利益を出して、財務的に安定している会社であれば、個人保証を付けないでいい、という話です。

経営の透明性

3つ目が、経営の透明性確保で、例えば、定期的に金融機関に、途中までの業績を説明することなど、ちゃんと金融機関と連携を取ることを求めています。

以上3つの要素を満たせば、経営者保証を外す。

そういう方向にしなさいと国が金融機関に要請していました。

ただし、それでも経営者保証ガイドラインというのは、十分に運用されていません。

そのため、国はさらに経営者保証改革プログラムというのを22年12月23日に公表したと。

以上がこれまでの流れとなっております。

経営者保証改革プログラムの内容

ここからは、重要な経営者保証改革プログラムの内容について、触れていきます。

経営者保証改革プログラムは、4つのパートに分かれています。

1つ目がスタートアップ。起業家であったり、創業する方向け。

2つ目が民間金融機関が融資の際に、気をつけるべき話。

3つ目が保証協会。保証、信用保証付融資に関すること。

4つ目が中小企業のガバナンスに関すること。

以上のパートに分かれています。

全部詳しく言うと、大変になるので、ポイントを踏まえた上で説明できればと思います。

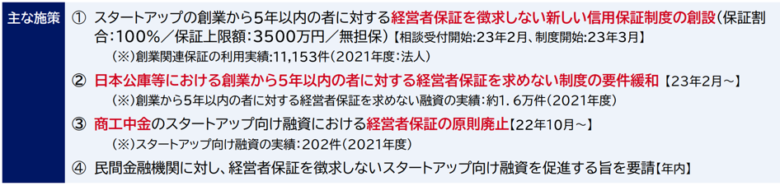

スタートアップ、創業

まず、①として、スタートアップの創業から5年以内のものに対する経営者保証を供給しない新しい信用保証制度を作ることが挙げられています。

経営者保証は取らない。

ただし、余分にその分お金を払って、経営者保証を防ぐ仕組みを作ります、という話です。

②として、日本公庫等における創業から5年以内の者に対する経営者保証を求めない制度の要件の緩和というものがあります。

以前から、こちらも利率をちょっと高めにすれば、個人保証、経営者保証を求めないよというのがありました。

それをさらに要件を緩和する、という話になっています。

③として、商工中金のスタートアップ向け融資における経営者保証の原則廃止する。

原則廃止とありますので、基本取らない、という形になります。

④として、民間金融機関に対して、経営者保証を供給しないスタートアップ向け融資を促進する旨を要請。

民間金融機関に国として要請します、という話になります。

まずこれが、新規のスタートアップ向けの対策になります。

民間金融期間の融資

2つ目が、民間金融機関の融資に対して、以下内容を求める、という内容です。

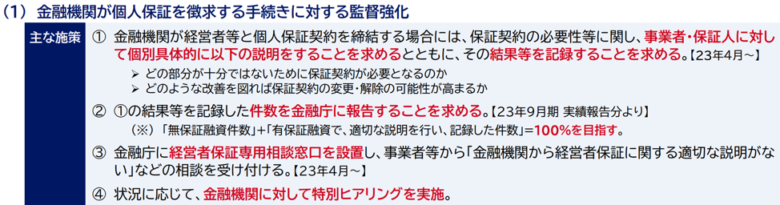

(1)として、金融機関が個人保証を徴求する手続きに対する監督強化、という内容で、ここ一番大事なので、ここを詳しく解説します。

金融機関が経営者等と個人保証契約を締結する場合には、保証契約の必要性に関して、事業者・保証人に対して、個別具体的に以下の説明をすることを求めるとともに、その結果等を記録することを求める、という内容になってます。

具体的に言うと、経営者保証ガイドラインにおけるどの部分が十分でないために、保証契約が必要となるか。

例えば、公私混同してるなど、また、どのような改善を図れば、保証契約の変更・解除の可能性が高まるかということを説明するとともに、結果を記録することを求めてます。

経営者保証を外したい場合は、ちゃんと説明して欲しい、ということを金融機関に求めることが、これからしやすくなります。

さらに、結果を記録すると書いてあるので、結果を記録したものも共有して欲しい、と金融機関に伝えることも有効となります。

例えば、後々、公私混同があるから経営者保証を外せないと言われたら、ちゃんと公私混同をまずなくす。

その後、「これをなくせば、経営者保証を外す」というメモも残っていると、経営者保証を外しやすくなります。

②以降は補足のような話です。

金融機関側として、結果を記録したものを金融庁に報告する。

③として、もし本当に金融機関が全然対応してくれなかったら、金融庁に経営者保証専用窓口を設置して、通報ができるみたいなものを設ける。

④として、状況に応じて、金融機関に国としてヒアリングできるよ。

そんな仕組みになってます。

(2)として、経営者保証に依存しない新たな融資慣行の確立に向けた意識改革とありますが、これは金融機関側が、方向性というのをちゃんと検討して開示しなさいと、いう内容です。

(3)として、経営者保証に依存しない新たな融資手法の検討、とあります。

こちらですが、なかなか難しく、通常だったら、不動産などを担保にして融資にするのですが、事業そのものを担保にするという話です。

以前から言われているものですが、現場としては、なかなか動きがないのではないか、と個人的には考えております。。

信用保証付融資

続きまして、3番目として、信用保証付融資の話となります。

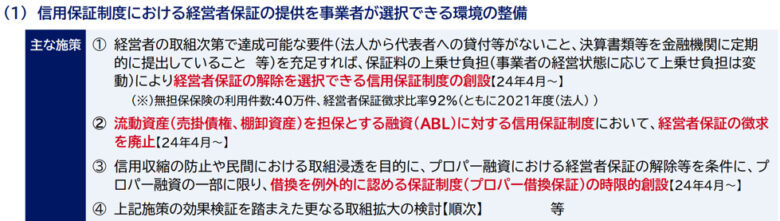

信用保証制度における経営者保証の提供を事業者が選択できる環境の整備が記載されてます。

難しく書いてますが、経営者の個人保証を付けるのでなく、お金を払って、保証料を払うことで経営者保証を解除しやすくなる、というのが書いてある形です。

(2)として、経営者保証ガイドラインの要件を充足する場合の経営者保証解除の徹底、という話になりますので、先ほどから話している通り、経営者保証ガイドラインというのの内容を遵守しましょう、という内容が書いてあります。

ガバナンス

最後、4つ目。中小企業のガバナンスということについても触れています。

こちら、内容としては、ガバナンス体制の整備に関する経営者と支援機関の目線合わせのチェックシートの作成などです。

中身を分かりづらいかと思うのですが、ちゃんと中小企業として、公私混同がないような形にしましょう、であったり、中小企業が今後、事業計画を策定して、計画的に経営していきましょうなど、あるべき姿へ推進していきましょうという話が記載されております。

まとめ

最後、まとめとなります。

今までを踏まえて、結局、やることとしては、なぜ経営者保証を外せないか、まず金融機関に聞いてみましょう。

そして、その上で、外せない理由を記録しなければいけない、というのが金融機関として義務になりますので、記録した書類をもらうのがポイントです。

必ずしももらえるとは限らないのですが、「ください」と伝え、何を満たせば経営者保証を外せるかを金融機関、事業者ともに合意しておくということが大事になります。

その上で、自社の業績を良くして、クリーンに経営していきましょう。

今回、経営者保証ガイドラインを外す方法ということで解説いたしました。

石川県で、「経営者保証」に悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

税金だけでなく、ITやファイナンスに強い若手公認会計士・税理士が、あなたのビジネスの発展のサポートをさせていただきます

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!? 個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。