消費増税直前。9つの最終チェックポイント

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

10月1日から消費税が10%になり

あわせて軽減税率制度が導入されます。

しかし、まだ十分に対応できていない方も

いらっしゃることかと思います。

改めて、導入直前に9つの最終チェックポイントを記載します。

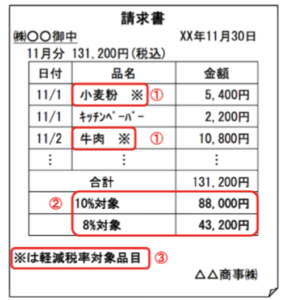

①商品ごとの税率の把握

軽減税率の対象は

「酒類と外食を除く、飲食料品」及び「新聞」です。

小売業・卸売業・飲食店業など

飲食料品を扱うビジネスの方は

商品ごとに、10%なのか、8%なのか把握しましょう。

「店内飲食は10%、テイクアウトは8%」

「旅館業でのルームサービスは10%

冷蔵庫に入っている飲食料品は8%(ただし、酒類を除く)」など

細かい区分けが必要な業種もあります。

気になることが出てきたら

国税庁のウェブサイトで確認したり

直接、税務署に問い合わせしてみてください。

軽減税率用の電話相談窓口があります。

②レジ・販売管理システムの税率対応

税率を把握したら

レジや販売管理システムが複数税率に対応しているか

確認することも忘れないようにしましょう。

請求書など、システム更新しないと

複数税率に対応できない可能性があるため、ご注意ください。

③日々の経理処理の注意事項

経理として今までより確実に手間がかかるようになります。

飲食料品を売っている店のレシートの登録時は

8%か10%か必ずチェックしましょう。

また、クレジットカードで決済をしている場合は

決済日が9月末までかによって税率が異なるので

注意しましょう。

④リース取引の税率確認

リース取引については

「旧税率5%」「旧税率8%」「軽減税率8%」「標準税率10%」と

4つの税率が発生する可能性があります。

同じ8%でも、旧税率と軽減税率は

国税と地方税の配分が違うため

きちんと分けて登録する必要があります。

⑤税込、税抜表示のどちらにするか

小売業、飲食業は税込表示が原則となります。

一方で2021年3月31日までは

税抜表示が認められています。

税込、税抜どちらにするか

また、税抜の場合は

値札やメニューに「税抜」「税別」など

分かりやすく明示するように工夫しましょう。

⑥9月末時点の、売掛金残高、買掛金残高を確定させる

9月末までの請求については8%

10月以降は10%の消費税で請求する形になります。

例えば、売掛金、買掛金について

10月以降に値引きや回収不能が発生した場合

その商品の販売や仕入時点の税率の情報が必要なため

9月末時点の売掛金、買掛金の残高を確定させましょう。

決算時に、売掛金、買掛金の残高を確定するのと同じ処理になります。

なお、食料品など販売している場合には

消費税率が8%のままですが

9月末までと、10月以降の売上について

国税と地方税の配分が異なります。

厳密には、9月末までの残高を確定させた方が

正しい処理になるため

できれば10月以降も売上が8%の事業者も残高を確定させましょう。

⑦締日が末日でない請求書は、末日までで一旦確定させる

⑥のチェック項目に記載したように

9月末時点の売掛、買掛残高の確定が必要になります。

そのため、例えば20日締めで売上請求している場合であっても

9/21~9/30:8%で発行

10/1~10/20:10%で発行

と2つに分けて請求書を作ると

実務上はミスが少なくなるので有効です。

反対に、仕入についても同様で

仕入先が20日締めで請求書を作成する場合であったら

「9月末までの分と、10月以降の分で

分けて請求書を発行してくれますか?」と

仕入先にお願いしておくと

スムーズな対応が可能になるのでオススメです。

⑧深夜営業、日をまたぐ営業の税率切り替え

例えば、深夜営業を行う店の場合

9/30の午前0時にレジを締めることが

難しいケースも考えられます。

そのような場合

10/1の午前2時~3時頃にレジを8%で締めて

それ以降に10%に切り替えることが認められています。

また、旅館業について

9月30日にチェックインし

10月1日にチェックアウトした場合はどう考えるか。

日頃、チェックイン日を基準として売上を計上している場合は

8%で請求すれば大丈夫です。

日頃の経理処理との兼ね合いもありますので

気になりましたら経理担当者や顧問税理士にご相談ください。

⑨価格転嫁の方法

「消費税率がアップしたが

経営努力で全ての商品で税込価格を据え置く」ということは

粗利率を2%下げるため

あまりオススメしません。

何らかの方法で価格転嫁はしましょう。

ただ、一律に全ての商品の税込価格を上げるかというと

そこは経営判断となります。

戦略的に一部商品を据え置いたり

逆に一部は増税分以上に値上げしたり

または、価格を変えずに、分量を変える

という方法もあるかもしれません。

まとめ

9つのチェックポイント、記載しましたがいかがでしょうか?

「軽減税率の影響なんてほとんどないでしょう」と

つい考えたくなりますが

意外と注意すべきポイントがあることに気づくかと。

経理担当者だけでなく

現場の社員にまで理解を浸透させるべき事項になりますので

十分検討して、10月1日を迎えましょう。

また、石川県で、消費増税についての対応に悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。