コロナウイルス 支援策について

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

コロナウイルスがとても大きな話となり、経営にも影響を与えているかと思います。

日々、新しい支援策が発表されていますが、記事執筆時点で、多くの事業者が適用を検討できる支援策について記載します。

何から検討するか

まず、今回の状況は世界的な問題となっており「1,2ヶ月後に全て元通り」のような状態になることは考えづらいです。

そのため「会社の現金預金を一定水準以上に保ち、何としても資金ショートを起こさない」という対策が最も大事だと考えています。

コロナ向けの助成金制度もありますが、まずは即効性の高い「借入による資金調達」を検討しましょう。

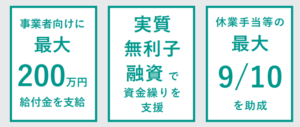

公庫による無利子無担保融資

「最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方」であれば日本政策金融公庫(=以降、「公庫」)のコロナ向け融資が検討できます。

(最近、開業した方には別の要件があります。)

ポイントとしては

・元金の返済が最大5年待ってもらえる(据置期間5年)

・貸付期間は運転資金でも15年以内と長期

・融資限度額は既存の融資と別枠で6000万円

・3000万までなら金利が0.46%

という内容です。

また、通常、直近の融資から6回以上返済実績がないと新規融資は難しいのですが、この制度を使えば、「借りたばかりでも新規借入をうけられる」という内容になっています。

さらに売上高が20%以上減少している場合には、借入から当初3年間3000万までの借入分について利子補給をうけて、実質無利子の状態にできます。

事業規模によって、無条件に利子補給がうけれるケースもあります。

とても有利な制度なので利用したいところですが、その際にネックとなるのは「売上高の条件に適合するか」というところです。

たとえば、公庫に相談して、売上を確認してもらう基準日が令和2年3月 18 日の場合は、最近1ヵ月の売上高を

①令和2年2月1日~2月29日の売上高

②令和2年2月 18 日から令和2年3月 17 日までの合計売上高

どちらで見ても大丈夫です。

2月後半から売上が減少して、要件に適合するか微妙な事業主も、公庫にまずは相談しましょう。

なお、公庫としてもコロナ対応融資のため、通常の倍以上の業務量となっています。

融資が決定し、資金がおりるまでの時間が通常よりも長くなっているため、早めの相談をオススメします。

セーフティネット保証、危機関連保証

こちらの制度は、主に民間金融機関向けの制度です。借入は大きく分けて

①保証協会付融資

②プロパー融資(保証協会の保証がない融資)

の2つに分けられます。

保証協会付融資について、ざっくりいうと「仮に融資先がお金を返せなくなっても、金融機関が被る損失の8割を保証協会が負い、金融機関は2割しか損失を負わない」という仕組みを使う融資です。

金融機関としてはリスクが低くなるため「融資は保証協会付にしたい」という思いがあります。

ただし、保証協会も無制限に融資の保証をしてくれるわけではなく、「保証をできる枠」というのが存在します。

②プロパー融資は反対に、「保証協会の保証がない融資」であるため金融機関としてリスクの高い融資、といえます。

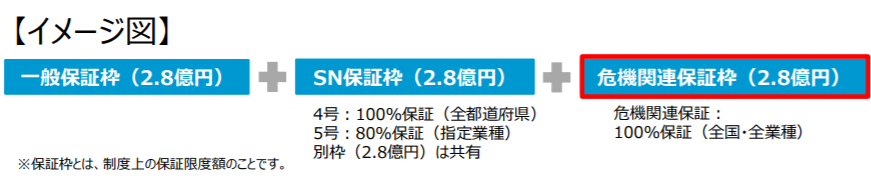

今回、コロナによる災害の特例として、平時に保証協会が保証をしている枠とは別枠に、売上が前年同月比5%以上下落でセーフティネット保証による保証協会の枠が使えます。

さらに、売上が前年同月比20%以上下落している場合には、「仮に融資先がお金を返せなくなっても100%金融機関が被る損失を保証協会が負う」という、セーフティネット保証4号、という制度が使えます。

金融機関としてはノーリスクで融資ができるため、この融資制度を使いたい、というわけです。

加えて、売上が前年同月比15%以上下落している場合は、危機関連保証といって、こちらも金融機関がノーリスクで融資できる枠が別に用意されています。

セーフティネット保証枠と危機関連保証枠を合わせると最大5.6億円枠が用意された、ということになります。

実際に制度を使う際は

①まずは民間金融機関に相談。

②次に本店所在地の市町村から事業主か金融機関が代理で認定を受ける。

③民間金融機関で融資をうける。

という流れになります。

利率や保証料について市町村によって優遇を受けられるケースもありますし、特徴的な話として借入の返済猶予をうけている先でも、制度を適用し新規融資がうけられる可能性がある話も聞いています。

また、既存の借入と今回の制度を使った借入を一本化し新規融資をうけつつ毎月の返済額を軽減する、ということも相談するとよいでしょう。

「市町村の認定が必要」という話がある以上、市町村の窓口が混むことも想定されますので、こちらも早めに取引がある金融機関に相談しましょう。

まとめ

毎日のように制度が更新され、何から検討したらよいか、困っている事業主の方が多いかと。

助成金の話も出ていますが、助成金は作成する書類が多く、支給のタイミングも遅いので、まずは有利な融資制度について調べることがオススメです。

今回紹介した「公庫による無利子無担保融資」と「セーフティネット保証、危機関連保証」は別個の話として使えますので、資金繰りで緊急性が高い場合は、公庫に相談しつつ、民間金融機関にも同時に相談する、という行動が望ましいです。

情報収集としては、なるべく省庁が出している情報に直接あたることが間違いありません。

リンクを読み取って気になる情報があったら、関連する機関に問い合わせをしつつ、この危機を乗り切りましょう。

また、石川県で、検討すべき支援策について悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!? 個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。

この投稿はコメントできません。