インボイス負担軽減2割特例を使う上で抑えるべきこと【5選】

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

今回はインボイス制度導入に合わせて設けられた売上2割特例について解説いたします。

この記事で分かることとして、まず、インボイス登録する小規模事業者なら、絶対に知っておきたい2割特例の概要が分かります。

また、2割特例について、よくある質問とその回答、というのを国が出してますので、その内容に合わせて、制度の詳細な解説ができればと思います。

2割特例の概要

それでは中身に入りまして、2割特例の概要から解説いたします。

2割特例について、一言で言うと、インボイス制度導入に合わせて、インボイス登録した小規模事業者が使える制度で、売上に対して受け取った消費税のうち、2割だけを税務署に払えばOK、という制度です。

少し分かりづらいので、より分かりやすく解説します。

元々、消費税っていうのは、税務署に払う消費税は受け取った消費税から払った消費税を差し引いて、その金額を税務署に納めるという制度になっています。

例えば、売上900万で、90万だけ消費税を受け取りました。

一方で、経費が500万あって、50万だけ消費税を払っています。

その場合は税務署に払う額が90万から50万を差し引いて、40万になる。

それが本来の計算方法になります。

その本来の計算方法と違う、2割特例仕組みがインボイス制度導入に合わせて今回設けられました。

その特例を使うと、税務署に払う消費税が、受け取った消費税から、受け取った消費税×8割として計算することができる。

つまり、売上で受け取った消費税の2割だけ、それだけを納めればいいという特例になります。

具体例で見ますと、売上900万で、90万だけ消費税を受け取ります。

その90万のうち8割、72万だけが払った消費税をみなす、以上の考え方になります。

その結果、税務署に払う金額というのが90万から72万を引いた18万になる。

このような制度になっております。

よくある質問と回答

続きまして、よくある質問と回答について解説いたします。

①どんな事業者が2割特例が使えるか?

そもそも、誰が使えるか?

大事なところですが、免税事業者がインボイス発行事業者の登録を受け、登録日から課税事業者となるものが対象となります。

分かりづらいので、もう少し解説しますと、免税事業者とは2期前の売上高が1000万以下の事業者です。

そういった事業者は消費税を本来払う必要はありません。

ですが、インボイス番号を取引関係でどうしても取る必要があって、インボイス登録する。

そうすると、連動して、消費税の申告も必要になる。

このようなインボイス登録した、2期前の売上が1000万以下の小規模事業者の方がこの2割特例を使えます。

よって、インボイス発行事業者の登録を受けない場合は対象外となります。

②いつまで2割特例が使えるか?

いつまで適用できるか?という話ですが、「令和5年10月1日から令和8年9月30日までの日の属する各課税期間」というのが対象となります。

こちらもなかなか分かりづらいので、図で解説します。

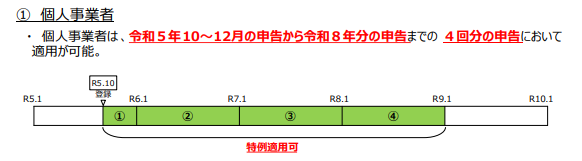

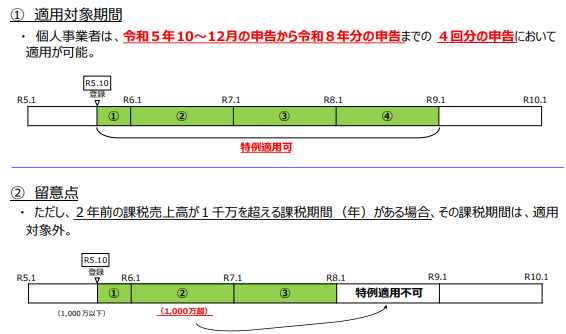

まず、確定申告するような個人事業者。

個人事業者の方だったら、令和5年10月~12月の申告から令和8年分の申告までの4回分の申告において適用が可能です。

インボイス制度というのが令和5年10月から開始するので、まず、そこで10月~12月が1回目。

その後、3回使える。

合計で4回の申告で使えることになります。

個人事業者はこういった形で分かりやすい制度となってます。

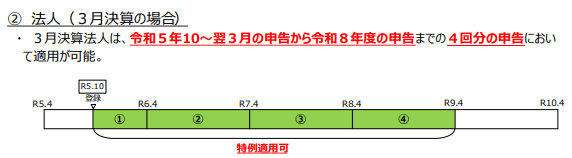

続いて、法人の場合。

法人だと、決算期に応じて、ちょっと考え方異なるのですが、例えば、3月決算法人についていうと、令和5年10月から翌3月の申告から令和8年度の申告までの4回分の申告において適用が可能です。

まず、令和5年10月にインボイス登録して、そこから次の3月末までが1期目。

そして、あと3期と合計4回使えるという形になります。

令和8年9月30日までの日の属する各課税期間とあるので、令和8年9月30日が当たる期までは、こういった制度が使えるという話です。

③2割特例を受けるための手続きは?

2割特例を受けるための手続き、というのがどんなことが必要か?という話ですが、事前に何かしら税務署に届け出などすることは不要です。

単純に消費税の申告に2割特例の適用を受けたい、という旨を書けばいいということになっています。

④一度、2割特例を使ったら、継続して使う必要があるか?

次に、一度、2割特例を使ったら、継続して、例えば毎年とか2年連続で使わなきゃいけないというような、縛りはありますか?という質問です。

こちらですが、継続して使う義務はありません。

そのため、消費税の申告を行うたびに使うかどうか、選択可能という制度になっています。

ただし、2割特例は2期前の売上が1000万超だと使えない、という制度となっています。

そもそも、2割特例、使える対象ですが、個人事業主だったら10月から、最初12月までが1回目。

ここから3回の、合計4回の申告で使えます、というのが前提としてあります。

そして新しい話として、「②留意点」に「ただし、2年前の課税売上が1000万を超える課税期間がある場合、その課税期間は、適用対象外」と書いてます。

例えば、令和8年1月1日から12月末までの期については、そこから2期前の売上高を見にいって、1000万を超えていたら、その2割特例が使えない、という制度となってしまいます。

ここは特に気をつけていきましょう。

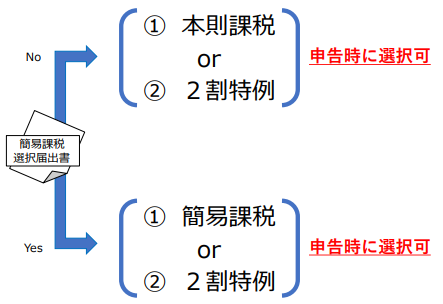

⑤簡易課税制度を選択する届出を出してしまったが、2割特例は使えないか?

最後のQ&Aです。

簡易課税の届出を出してしまったけど、2割特例って使えないか?という質問です。

こちらについては、簡易課税の届出を出しても使えます。こちらの下に図があるように、簡易課税選択届出書を、もし出さなかったら本則課税と2割特例の選択ができます。

簡易課税制度の届出を出していたら、簡易課税を使うか、2割特例というのが適用できる、という結論になります。

なお、簡易課税とは、業種ごとに何割控除できるかっていうのが決まっていて、例えば、フリーランスの方だったら、受け取った消費税の5割を納めればいい、卸売業の人だったら、受け取った消費税の1割を納めればいいという制度のことを簡易課税とよび、こちら昔からある制度とです。

ですが、小規模事業者に限っては、基本的には卸売業を除けば、2割特例を使ったほうが有利なので、2割特例が使える間はあえて簡易課税の届出を出す必要性があまりなくなると考えています。

あとは別の観点として、本則課税が有利な場合とは、例えば、設備投資を大きくした場合です。

機械を、例えば1000万、2000万の機械を買うと、その分、消費税って払ってます。

受け取った消費税から払った消費税の計算の中で、払った消費税が大きいと還付を受ける可能性がありますので、そういった場合は本則課税を使うのが有利な場合があります。

2割特例を使うか否かは、申告時に選択可なので、有利なほうを採用しましょう。

まとめ

最後、まとめとなります。

売上1000万以下の小規模事業者は2割特例を使えば、税務署に払う額も少なくなり、申告自体も簡単になります。

また、事前の届出も不要ですので、毎年、消費税の払いが少なくなる、あるいは本則課税で還付されるのだったら、そちらを選べばいいというような話になります。

今回は、2割特例について解説いたしました。

石川県で、「インボイス2割特例」に悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

税金だけでなく、ITやファイナンスに強い若手公認会計士・税理士が、あなたのビジネスの発展のサポートをさせていただきます

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。