「103万の壁」は乗り越えてよい壁か?立場ごとに解説

石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

国民民主党が選挙で躍進し「103万の壁」が連日報道されています。

こんなに「税」に関わる報道がされるのは、消費税増税以外ではあまり記憶がなく、特に「減税」に関しては初めてのように感じます。

国民民主党の政策には「基礎控除等を103万→178万に拡大」と書いていますが「103万の壁」とは何か、現状で乗り越えてもいいものかを、立場ごとに解説します。

働く本人にとっての103万

そもそも103万が何の数値かといえば

給与所得控除 55万 + 基礎控除 48万 = 103万

という計算式で出された数値です。

「給与所得控除」は「事業をしている人は収入から実際にかかった経費を差し引けるけど、給与をもらっている人もこれくらい経費がかかるよね」という、「みなし経費」のことで最低でも55万あります。

つまり、103万給与収入がある方は

給与収入 103万 - 給与所得控除 55万 = 給与所得48万

という式で、「給与所得」が算出されます。

さらに、この給与所得から、最低でも「基礎控除」という「高所得者を除き、どんな人でも差し引ける控除項目」があり、

給与所得 48万 - 基礎控除 48万 = 0円

となり、給与収入が103万以内だったら税金がかからないことになります。

103万を超えたとたんに、稼いだ額以上の税金がかかるかというとそんなことはなく、所得税・住民税合計の概算額は給与収入が160万くらいまでは「(給与収入 - 103万 )×15%」で計算できます。

給与収入110万:(110万 – 103万)×15%=1.05万

給与収入120万:(120万 – 103万)×15%=2.55万

給与収入130万:(130万 – 103万)×15%=4.05万

というイメージです。なお、社会保険や生命保険料などを払っていたら、さらに所得税・住民税は安くなります。

ここで理解いただきたいのは、103万を少しでも超えたら収入を上回る税金がとられるわけではないということで、働く本人単体だったら103万は大きな壁にはなっておらず、乗り越えやすい壁となっています。

配偶者が働いている場合の103万

働く本人単体だったら103万が大きな壁ではないなら、「配偶者が103万付近で働く場合は?」という話が出るかと。

ここでテーマになるのは「配偶者控除」という制度です。

配偶者控除は、配偶者が給与のみもらっている場合に給与収入が103万以下の場合は、控除を受ける納税者本人から38万円だけ所得控除するという制度です。

分かりづらいので具体例でいうと、「夫がサラリーマンで、妻がパートに出ている場合、妻の給与収入が103万以下の場合、夫の税金を下げる」という仕組みです。

この制度は、妻の給与収入が103万を1円でも超えたら配偶者控除が受けられなくなってしまいます。

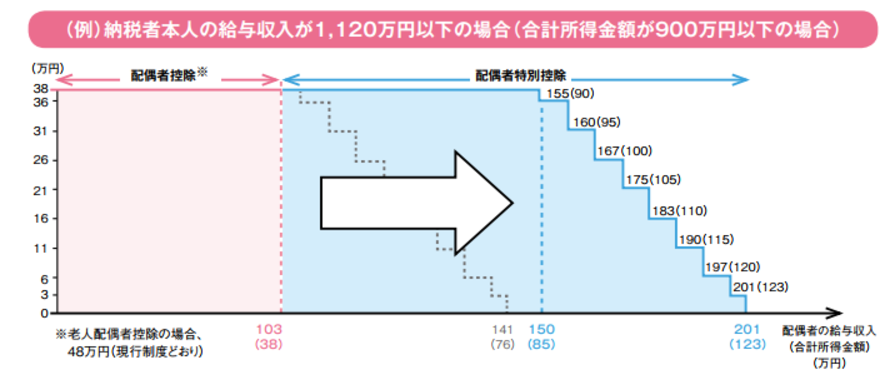

ただ、配偶者控除での103万の壁も既に解消されていて、配偶者特別控除という制度で、妻の給与収入が150万までは38万満額の所得控除を受けることが可能で、さらに201万までの間は38万まではいかないものの、段階的に控除が受けられます。このように税制上は配偶者にとっても「103万の壁」は大きな壁ではありません。

なお、夫の企業で「妻の給与収入が103万以下の場合は配偶者手当を○万円、毎月給与と一緒に支給する」という会社が厚生労働省の調査によると民間企業で2割程度あります。

税制でなく民間企業の対応として「配偶者の103万の壁はある」といえます。

ただ、あくまで民間の話のため、国としては「配偶者の収入要件があるような配偶者手当は見直すことが望ましい」と資料を公表するのが限度で、国が何かできる話ではありません。

子供が働いている場合の103万

税制上で現状大きな壁になっているのは「16歳以上の子供が働いている場合」です。

16歳以上の子の給与収入が103万以下の場合、扶養している者は扶養控除として38万円だけ所得控除できます。

さらに19歳以上23歳未満の期間は給与収入が103万以下の場合、63万円も所得控除できます。

具体例でいうと「大学生の子を扶養している夫の給与収入が400万。去年は子が給与収入を103万以下に抑えた。今年は大学生の子が103万を超えて稼ぐことにしたら、夫の所得税・住民税の合計が17.1万円上がる」というイメージです。

この仕組みの結果、貴重な若い労働者が就業調整をする結果となり高い壁となっています。

金額影響が大きい話で、既に配偶者の場合は配偶者特別控除という仕組みで手当されているため、似た仕組みでカバーするという話が今後出てくるかもしれません。

結局、いくらが壁なのか?

103万を超えると所得税がかかるという心理的な壁はあるかと思いますが、103万を超えると稼いだ額以上に税金がとられるという話は、世帯単位で考えて「子供が働いている場合」くらいです。

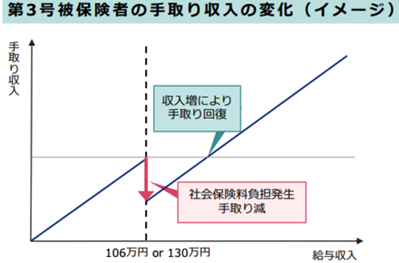

一方で、もっと大きな壁があり、「パートさんが給与収入106万 or 130万を超えると社会保険に入る義務が生じ、手取りが一気に減る」という社会保険の壁があります。

ただ、国民民主党は、この壁はもちろん分かった上で、今回説明しているような複雑な仕組みも一切説明せず「103万の壁」に論点を絞って「みんなに分かりやすく。みんなに恩恵があるように」とアピールしたことに、うまさがあったと私は思っています。

まとめ

現状の制度から「103万の壁」がどんな壁かを解説しました。

正直「よく分からない」と感じるのが普通で、こんなことを選挙で話しても、誰も見向きはしてくれないかと思います。

国民民主党は「最低時給が1.73倍上がっているから、103万も1.73倍して178万に」と誰でも分かりやすく、一旦は大衆に伝えました、

そして、ここからは専門家同士の落とし所を探る段階で、出てきた落とし所を理解する上で、今回の話が参考になるかもしれません。

単純に物価が上がっているのに基礎控除等が上がらないのは変なので、少しでも減税があるとよいかと私は思っています。

石川県で103万の壁にお悩みの方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!? 個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意 経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標

経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標 個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説

個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。

“「103万の壁」は乗り越えてよい壁か?立場ごとに解説”へ1件のコメント

この投稿はコメントできません。