旅費規定で賢く節税! 日当非課税の仕組みと活用法

石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

「旅費規定」という言葉を聞いたことがありますでしょうか?

単なる出張に関するルールと思われがちですが、実はこの旅費規定を適切に活用することで、税金や社会保険料を抑える効果が期待できます。

今回は、「旅費規定で節税する」というテーマで、その仕組みから具体的な活用方法、注意点までを税理士の視点から分かりやすく解説いたします。

旅費規定による日当の節税効果

まず、旅費規定に基づいて非課税の日当を支給した場合と、通常の給与として支給した場合で、手取り額にどれほどの差が出るのかを具体的に見ていきましょう。

<前提>

●月額役員報酬: 50万円

●出張日数(月平均): 10日

●日当支給額(旅費規定に基づく): 5,000円/日(月額5万円相当)

<役員報酬のみの場合(改訂前)>

●月額役員報酬: 50万円

●社会保険料や税金(所得税+住民税)を差し引いた手取額:約38万円

<役員報酬を減額し、代わりに日当を支給した場合(改訂後)>

●月額役員報酬: 45万円(5万円減額)

●社会保険料や税金(所得税+住民税)を差し引いた手取り額(役員報酬分):約35万円

●非課税の日当: 5,000円/日 × 10日 = 5万円

●実質的な手取り額: 約35万円 + 5万円 = 約40万円

上記を比較すると、役員報酬を月額5万円減らし、代わりに同額の日当を支給した場合、役員の手取り額は約2万円増加することが分かります。

なお、日当部分については社会保険料がかからず、社会保険料の会社負担分もないことから、役員だけでなく会社にとってもメリットがある仕組みです。

今回は役員を例にとりましたが、従業員にも日当を出すことは可能なため、従業員の実質的な手取りを増やす上でも有効なアイデアとなります。

なぜ出張手当(日当)は非課税なのか

出張手当(日当)が所得税の課税対象とならないのは、出張によって発生し、役員・従業員が負担するであろう費用を、会社が実費弁償するという考え方に基づいているからです。

出張においては、電車や飛行機の運賃、宿泊費のように、正確に金額がわかる費用がありますが、それ以外にも、領収書を取ることが難しい細々とした費用が発生します。

例えば、出張中の食事代や、業務で必要な連絡のための通信費などです。

出張手当(日当)は、これらの実費精算が難しい費用について、会社が一定の金額を支給することで、役員・従業員の負担を補填するものです。

「出張」という業務のために通常必要となる費用を、概算で支給するという意味合いがあります。

そのため、世間一般の水準から考えて、常識的な範囲内の金額であれば、それは役員・従業員の個人的な利益とはみなされず、所得税や住民税がかからない、つまり非課税となるのです。

しかし、もし支給される日当があまりにも高すぎる場合は、話が変わってきます。

それは、出張に必要な費用を補填するというよりも、実質的には給料を上乗せしているのと同じだと考えられます。このような場合は、非課税とはならず、給与所得として課税の対象となります。

非課税とするための3つの要件

旅費規定に基づく日当を非課税とするためには、以下の3つの要件を満たす必要があります。

① 役員・従業員の全員が支給対象になっていること

特定の役員や従業員のみに日当を支給するのではなく、出張する可能性のある役員・従業員全体を対象とした規定である必要があります。一部の者だけを優遇するような規定は、税務署から否認される可能性が高まります。

② 支給額が適正なバランスになっていること

役職や出張の目的、地域、期間などを考慮し、合理的な金額設定となっている必要があります。例えば、一般職と役職者で日当額に差を設けたり、国内出張と海外出張で金額を変えたりすることは合理的と言えます。しかし、その差が過度に大きい場合は、適正なバランスを欠いていると判断される可能性があります。

③ 他社と比して高額ではないこと

同業種や同規模の他社と比較して、日当の支給額が著しく高額でないことが求められます。税務署は、日当の相場を把握しているため、明らかに高すぎる場合は、給与と認定する可能性が高くなります。

これらの要件に注意して旅費規定を作成し、役員・従業員に周知徹底することが重要です。

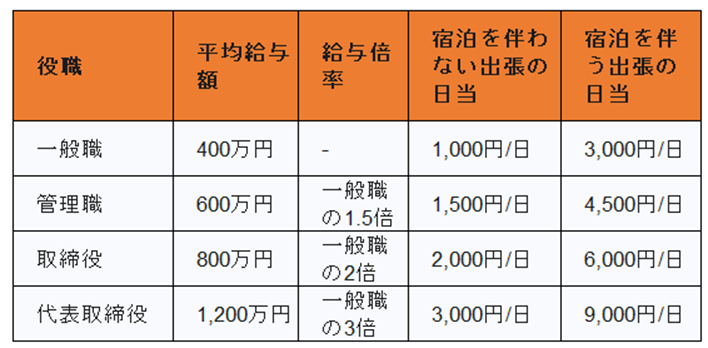

具体的な日当の設定イメージ

次の表は、役職ごとの平均給与額と、それに応じた出張日当の目安を示したものです。出張の種類(宿泊を伴うかどうか)によっても金額が異なります。

設定のポイントは以下となります。

●役職による差: 一般的に、役職が上がるほど責任や役割が増すため、日当額も高く設定される傾向があります。この表では、平均給与額に比例する形で日当額が設定されています。

●宿泊の有無: 宿泊を伴う出張は、伴わない出張に比べて拘束時間が長く、心身の負担も大きくなるため、日当額も高く設定されています。

●給与倍率との連動: この例では、「給与倍率」という考え方を導入し、一般職の給与を基準として、他の役職の日当額が算出されています。これにより、役職間のバランスを取りやすくなります

まとめ

旅費規定は、適切に運用することで、会社と役員・従業員双方にとって税金や社会保険料の負担を軽減できる有効な手段となります。

しかし、その適用にはいくつかの要件があり、不適切な運用は税務署からの指摘を受ける可能性があります。

今回解説した非課税の要件や具体的な設定例を参考に、自社にとって最適な旅費規定の作成と運用を検討してみてください。

ご不明な点や不安な点がございましたら、弊社までご相談ください。より具体的な旅費規程の決め方や、規定の具体例なども共有しながら、適切な節税のご協力ができればと思います。

石川県で旅費規程を検討の方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意 経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標

経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標 個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説

個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説 経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート

経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。