よい節税、悪い節税 ~お金が残る節税にするために~

石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

経営者にとって、「節税」は大きな関心事です。私も経営者なので分かりますが、まず「利益」は自分の時間を使い、また従業員の時間も費やして生み出したもので簡単に得られるものではありません。そして、その大事な利益から「税金を払う」という行為自体が心理的な抵抗感があるため、税金の払いを少なくできるものなら少なくしたいと考えます。また、適切な節税は会社の財務の健全性を保ちつつ、次の投資に備えて利益を蓄える上でも重要となります。

しかし、すべての節税がよいものとは限りません。節税の方法を誤ると、資金繰りの悪化や想定した節税効果が得られないこともあります。本記事では、「よい節税」と「悪い節税」の違いを明確にし、効果的な節税について解説します。

よい節税とは?

よい節税とは、「法律は守りつつ、税率差や税制上の優遇制度を活用して適切なタイミングで税負担を軽減すること」です。具体的には、以下のような方法が挙げられます。

1. 税率差を利用した節税

税率の異なる制度を利用して、税負担を軽減する方法です。

①個人と法人の税率差を利用する

例えば、個人の所得税の最高税率は約45%ですが、法人にかかる税金は所得(≒利益)の水準にもよりますが高めにいっても25%~35%です。個人での税金が高くなる場合は、法人を設立し、事業を法人に移すことで、トータルの税負担を軽減できます。

②法人の所得区分ごとの税率差を利用する

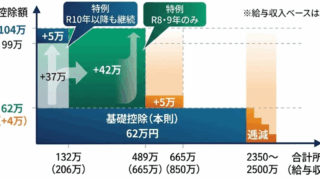

中小法人の実効税率は所得が800万以下と、800万超で大きく税率が異なります。ざっくりした税率としては「所得800万以下の部分については25%の税金がかかり、所得800万超の部分については35%の税金」がかかります。

もう少し噛み砕くと、例えば年間1200万の所得が出た法人は

0円~800万:800万×25%=200万

800万~1200万:(1200万-800万)×35%=140万

合計:200万+140万=340万

という税金のかかり方をします。この性質から「中小企業は所得800万以内にすることが節税上で有効」といえます。所得が大きく出ている法人でどうやって所得を800万以下にするかといえば、例えば「1200万利益が出たうちの400万が当期の赤字に出来て、数年後に400万利益となるような商品に投資する」という方法が考えられます。これがいわゆる節税商品による節税です。

③所得分散の活用

例えば、家族を役員にして給与を支払うことで、1人当たりの所得を抑え、税率の低い範囲で課税されるように調整することも可能です。個人の税金の性質として「所得が大きければ大きいほど税金も大きくなる」という性質があります。そのため1人の所得を2人に分けられれば税金が抑えられるという理屈です。

なお、法人でも所得800万を境目に税率差があるため、1社だけの会社より2社会社を作ることで、節税を図ることもできます。所得が1200万の会社で、しっかり会社の機能を2社に分けられれば、単純計算で1200万÷2=600万と、800万以下の所得にして、税率を下げることが可能だからです。

2. 知っていると有利な制度を活用する

法律で定められた税制優遇措置を活用することで、合法的に税負担を軽減する方法です。国が政策的に作った新しい制度もあれば、昔からある優遇された制度もあります。

①賃上げ税制

企業が一定割合以上の賃上げを行うと、法人税額が控除される制度があります。この制度を利用すれば、従業員のモチベーション向上と節税の両立が可能になります。この制度は内容を理解して税金の申告書に反映しないと優遇措置が受けられない制度となっています。

②社宅を活用した節税

会社名義で社宅を用意し、役員・従業員に低額で貸与することで住宅費負担を軽減し、給与支給額を少なくしても実質的な手取りを確保する方法です。給与の支払額が少なくすむことで、個人としての税金が下がります。また、社会保険も給与額と連動するため、個人はもちろん、会社の社会保険負担も軽減できます。この方法は住宅手当を給与として支給するよりも、税と社会保険負担を軽減できるメリットがあります。

③出張旅費規程の活用

役員や従業員の出張に関する旅費規程を適切に設定し、実費精算だけではなく日当制度を導入することで、一定額を非課税で支給でき、個人の所得税負担の軽減につながります。また、実質的な個人の手取りを増やしながらも会社・個人の社会保険も負担しなくてよい方法です。

3. 投資予定だったものを前倒しして購入することによる節税

いつかは投資予定だったものを早めに購入することで、早いタイミングで経費化して節税を図る方法です。

①設備投資や事業用資産の購入

本来、来年以降に購入予定だった設備を当年に購入することで、減価償却を早期に計上し、所得を減らして節税が可能です。会社が支払う消費税の節税効果もあります。

②広告宣伝費の前倒し

事業拡大のための広告費を当年に計上することで、節税が可能となります。TV、新聞、雑誌、Web広告や、HP作成も想定されます。

悪い節税とは?

「税負担を減らすことだけを目的」として行われる悪い節税は、想定した結果が得られないことや財務状況の悪化も招く可能性があります。

1. 税率差が利用できていない節税

①法人化による節税が期待ほど得られない場合

例えば、事業所得が少ない状態で法人を設立すると、個人時代より高い税率がかかってしまったり、法人住民税の均等割などの固定費が発生で、逆に負担が増えてしまうケースがあります。

②役員報酬の設定ミス

法人にすると税率が下がると考えていても、役員報酬の設定と社会保険料次第で、総負担額が増えることがあります。

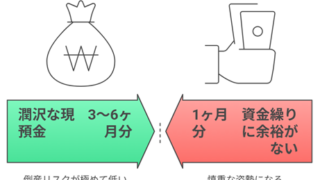

2. 資金繰りを考えずに行う節税

①過剰な経費計上による資金繰り悪化

節税のために無理に経費を増やしすぎると、キャッシュフローが悪化し、事業運営に支障をきたす可能性があります。

②借入の返済計画を考慮しない節税

お金を支出し利益を圧縮して税負担を減らした結果、借入返済に必要なお金が確保できず、資金ショートを起こすケースもあります。

3. 脱税

脱税は節税と異なり違法行為であり、発覚すれば厳しいペナルティが科されるため、絶対に避けるべきです。

①架空経費の計上

実際には存在しない取引で経費計上をして税務調査で発覚すれば、大きな追徴課税がかかり、刑事罰の対象にもなりかねません。

②売上の除外

売上を意図的に計上しない行為も脱税に該当します。

まとめ

典型的なテーマではありますが、今回は改めて「節税」について解説しました。節税を行う際には、単に目先の税金を減らすことだけを目的にせず、将来の利益も予測し、将来の税額や資金繰りも考慮した上で計画的に進めることが重要です。適切な節税を実践し、持続可能な経営を目指しましょう。より具体的な節税手法に興味がある際は、過去に雑誌に寄稿した記事も参考にしてください。

石川県で節税にお悩みの方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意 経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標

経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標 個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説

個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説 経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート

経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。