免税事業者が排除される?インボイス制度

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

「2年後にインボイス制度なるものが入るらしい」

「その結果、免税事業者との取引を考える必要があるらしいよ」

なんて話を、最近聞くことはないでしょうか?

23年10月から「インボイス制度(適格請求書等保存方式)」という仕組みが導入されます。

また、それに備えて21年10月から「適格請求書発行事業者の登録申請」ができるようになります。

今回は細かい制度の話は最小限にして、結局「誰が」「何を」「どうすればいいのか」に焦点を絞って解説します。

そもそもインボイスって?

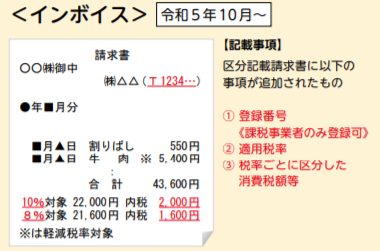

ざっくり言うと「国からマイナンバーのような番号を事業者がもらう必要がでて、その番号を記載した請求書」のことをインボイスといいます。

細かく言えば請求書の書き方がいくつか変わるのですが、イメージのように、マイナンバーのような登録番号を請求書に記載する必要がでます。

その登録番号をもらう手続きが、冒頭に書いた21年10月から「適格請求書発行事業者の登録申請」ができるように、という話です。

「なんだか面倒そうだから、そんな制度無視して番号書かない」といった場合にどうなるでしょうか?

シンプルに言えば、番号を書いてない請求書をもらうと、買い手が税金上で不利な取扱をうけるため、買い手企業と取引関係悪化のリスクがあります。

「じゃあ、番号もらって、番号書くだけでいいなら書くよ」と判断してもらっても、ここで注意点が。

番号をもらうためには、消費税の申告をして国に消費税を納税する事業者になる必要がある、という点です。

既に毎年、消費税の申告納税をしている事業者なら番号をもらってもデメリットは出ませんが「年間売上1,000万円がないような小規模事業者」「開業2年以内の事業者」「法人成り後2年以内の事業者」のような事業者は、免税事業者といって、消費税の申告納税をしていないので、番号をもらおうとすると消費税の納税負担が発生します。

この問題に、どう対処した方がいいか、というのが、インボイス制度の一番の論点となっています。

自社が免税事業者の場合の具体例

まず、自社が免税事業者の場合、どうしたらいいでしょうか?

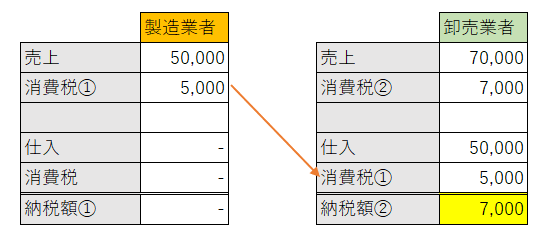

<現状>

簡単な例として、自社が上の図の売り手製造業者で、仕入が何もなかった場合、本来は5,000の消費税納税が必要ですが、現在は免税事業者のため、納税額は0です。

そして、買い手卸売業者は、7,000の消費税を売上時に預かっていて、5,000の消費税を仕入時に払っているため、7,000-5,000=2,000の納税を現在はしています。

これが、今後インボイス制度がはじまって番号登録しないと…

<インボイス制度後、番号登録しない>

売り手製造業者の自社としては、消費税を払わず納税額0のままですが、買い手卸売業が、支払った消費税を差し引けず、現状2,000だった納税が7,000に増えてしまっています。

このように買い手の消費税負担が増えるので、取引関係悪化のリスクがあります。

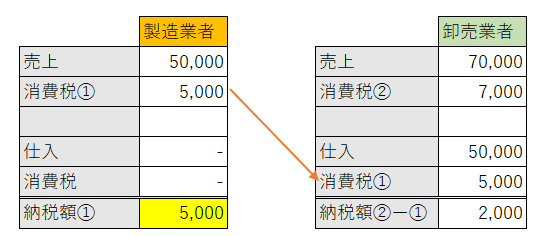

取引関係悪化を避けるべく、番号登録して消費税を払う事業者になると…

<インボイス制度後、番号登録する>

買い手卸売業者の納税は現状と同じ2,000のままですが、売り手製造業者の納税が0→5,000に増加します。

なかなか影響が大きい話です。

結局どうすればいいか

免税事業者としては主に2つ選択肢があります。

①売り手が消費税を払う事業者になり番号登録するが、消費税の納税額を抑えるべく、簡易課税制度などの節税策をとる

②売り手は番号登録せず消費税を払わないが、買い手に「経過措置」を使ってもらう+売り手として値引きをする。

①について先ほどの例でいうと、詳細は専門的になるので控えますが、申告の仕方によって、売り手の5,000の納税を1,500にする方法があります。

②について、大事な話なのですが、気づいていない方がいるので強調を。

実は国としても免税事業者排除の懸念をもっているので、影響緩和の経過措置を設けています。

先ほどの例でいうと「売り手が免税事業者のままでも、買い手が払った5,000の消費税のうち、80%の控除をしばらくは認める」という措置です。

そうすると、消費税として預かった7,000と、支払った5,000×80%の差額で、3,000が買い手卸売業者の納税額になります。

それでもまだ、2,000→3,000に買い手卸売業者の納税額は増えています。

その1,000の負担をどうするか。

仮に①の方法をとっていたら、売り手製造業者が1,500納税し、また事務負担も増えていたはず。

それをしなくてよい分、例えばいくらか、売り手製造業者が値引きをして、負担を分け合う、という方法も考えられます。

自社が免税事業者の場合だけでなく、自社は課税事業者でも免税事業者と取引がある場合にも、大事な考え方になります。

①②どちらのパターンをとることが有利かはケースバイケースです。

また、そもそも取引関係上、自社の力が強かったら、先方企業が自然と考えてくれることも。

適用は23年10月からなので、徐々に考えていきましょう。

また、石川県で、インボイス制度について悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意 経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標

経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標 個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説

個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説 経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート

経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。

“免税事業者が排除される?インボイス制度”へ1件のコメント

この投稿はコメントできません。