フローチャートで分かる、6月からの定額減税

石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

今回は定額減税の対象者が判別できるようなフローチャートを紹介します。

R6年6月の最初の給与又は賞与の支払いから「定額減税」がスタートします。

従業員の立場だと手取りが増えて嬉しい話ですが、事業主あるいは給与計算担当者の立場だと、かなりの労力がかかる制度となっています。

定額減税は「1人当たり所得税3万円、住民税1万円」が減税される制度です。

住民税は市町村からきた通知書の額をそのまま控除していけばいいのですが、所得税の減税額は事業主サイドで計算する必要があります。

一番のポイントは「総額いくら所得税を減税すればよいかを把握すること」です。

「控除対象人数が分かれば減税額がわかる」ため、フローチャートで対象人数を判定していきましょう。

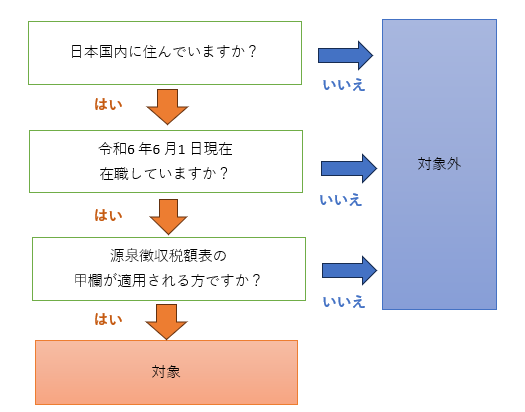

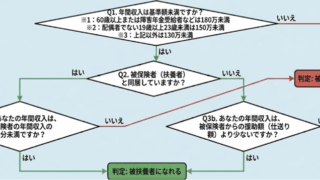

STEP1:そもそも6月から定額減税をする対象者か?

まずは、従業員本人を対象に、6月からの定額減税の対象者であるかを、以下フローチャートで判定しましょう。

このフローチャートで右側の「控除対象者ではありません」にあたる方は、例えば「源泉徴収表の乙欄、丙欄を適用している方」「令和6年6月2日以後に入社した方」「令和6年5月31日以前に退職した方」などです。

この場合は、6月からの定額減税について考える必要はありません。

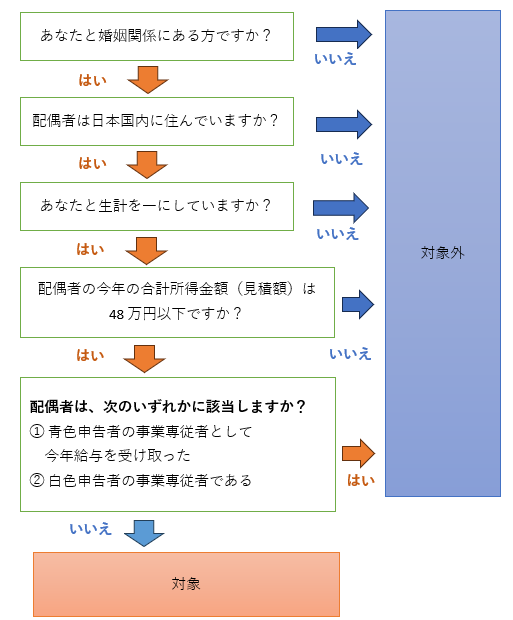

STEP2:配偶者の判定

STEP1で定額減税の対象者となった従業員について、次のステップとして「従業員の配偶者が定額減税の対象者となるか」を以下フローチャートで判定しましょう。

フローチャートの中の「配偶者の今年の合計所得金額(見積額)は48万円以下ですか?」という箇所が分かりづらいかと思います。

こちらについては、従業員の配偶者が給与収入のみ(パート、アルバイトのみ)の場合は、給与収入が103万円以下であれば、合計所得金額が48万以下となります。

「収入を103万円に抑えて働く」という働き方を選ぶ方も多いので、扶養控除申告書の情報などを基に判定ください。

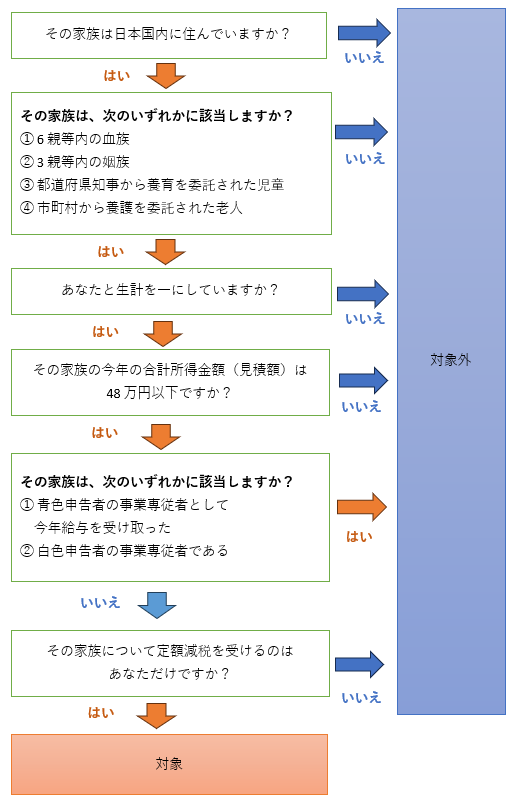

STEP3:配偶者以外の家族の判定

最後に、配偶者以外の家族(子や祖父母)が対象となるかを以下フローチャートで判定しましょう。

用語として「血族」が分かりづらいかと思うのですが、自分と血が繋がっている方と捉えてもらえたら。

また「姻族」は配偶者の血族のことをいいます。

近い親族でない方を扶養しているような場合は、ネットなどで6親等、3親等を調べながら対象となるか判定ください。

また、「その家族の今年の合計所得金額(見積額)は48万円以下ですか?」という箇所については、配偶者の判定と同様に給与収入103万円以下を指します。

学校などに通っており働いていない子や、働いていても給与が103万円以下の子は対象となります。

最後に「その家族について定額減税を受けるのはあなただけですか?」という項目があります。

こちらについては2重取りができないようにという趣旨ですので、例えば共働き夫婦で、小学生の子がいるような場合は、夫側あるいは妻側のどちらかだけで対象人数としてカウントする必要があります。

事業主の立場としては、基本的には扶養控除申告書の情報に基づき対象者かカウントしていきますが、気にする必要がありそうな従業員がいたら個別に「子について定額減税の対象者としてよいか」を確認すると安心かと思います。

STEP4:減税額の確定

STEP1~STEP3を実施した結果、例えば

STEP1:本人は定額減税の対象者(=1名)

STEP2:配偶者も定額減税の対象者(=1名)

STEP2:子1名と扶養している高齢の両親が対象者(=3名)

という場合は「3万円×(1名+1名+3名)=15万」が所得税の定額減税額の合計となります。

6月の最初の給与または賞与から15万が控除しきれないようであれば7月、7月でも控除しなければ8月と繰り越していき、15万を控除しきるまでつづけましょう。

また、仮に15万が年末までで控除しきれない場合は、後日、市町村から給付もなされる流れとなります。

まとめ

定額減税についてポイントを絞って、対象人数がフローチャートで判定できるように解説いたしました。

非常に複雑な制度であるため、フローチャートなどを基に、できるだけ頭をクリアにしてミスを少なくできるよう処理していきましょう。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意 経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標

経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標 個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説

個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説 経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート

経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。