銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標

石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

決算の時期が近づくと、「今期の利益はどれくらいになりそうか?」「税金はいくらになるか?」と、損益計算書(P/L)の数字に目が行きがちではありませんか? もちろん、利益を出すことは重要です。しかし、銀行が融資の可否を判断する際、社長が見ているポイントと、銀行員が見ているポイントには「大きなズレ」があることをご存知でしょうか。

銀行員は、実は「損益計算書の利益」以上に、「貸借対照表(B/S)の安全性」や「お金の実態」をシビアに見ています。 今回は、銀行から「ぜひお金を借りてください」と提案されるような「強い財務体質」を作るために、銀行員が必ずチェックしている3つの重要指標について解説します。

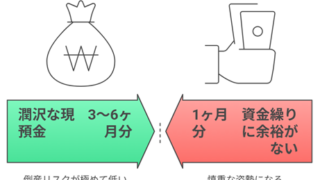

1. 資金ショートをチェックする指標:「手元流動性比率」~月商の何ヶ月分の現預金を持っていますか?~

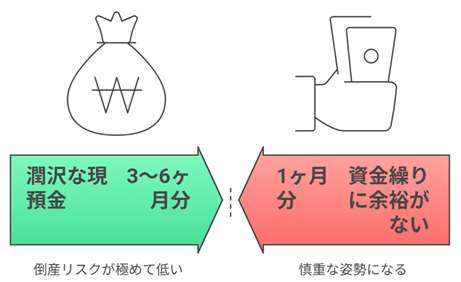

銀行員が決算書を受け取って真っ先に見るのは、売上でも利益でもなく、「現預金残高」です。なぜなら、会社が倒産するのは赤字になった時ではなく、「資金ショート(現金がなくなった時)」だからです。ここで使われる指標が「手元流動性比率」です。

• 手元流動性比率 = 現預金残高 ÷ 平均月商

業種や規模によっても異なりますが、多くの金融機関では一般的に「2ヶ月分以上」を一つの目安として参考にしています。 月商の1ヶ月分程度の場合、銀行は「資金繰りに余裕がない状態」と判断し、慎重な姿勢になることがあります。

逆に、3ヶ月分〜6ヶ月分といった潤沢な現預金を持っている会社に対しては、倒産リスクが極めて低いと判断し、積極的に融資の提案に来るようになります。

【対策のポイント】

重要なのは、この現預金は「借入金で増やしても良い」ということです。借入金であっても、返済能力の範囲内で手元資金を厚く保っている会社は、資金繰りリスクが低いと評価されます。まずは「月商の2〜3ヶ月分の現預金を確保する」ことを財務の目標にしましょう。

2. 安全性の指標:「自己資本比率」~会社の基礎体力を示す最も有名な指標~

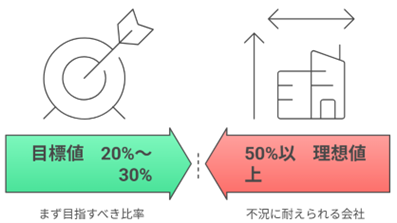

次に重要なのが、貸借対照表の右下にある「純資産」の割合、つまり「自己資本比率」です。これは総資産(会社が持っている全ての資産)のうち、返済する必要のない自分のお金がどれくらいあるかを示します。

• 自己資本比率 = 純資産合計 ÷ 総資産合計 × 100

• 目標値:まずは20%〜30%を目指す

ここがマイナス(債務超過)であれば融資は困難になりますが、逆に比率が高いほど「不況になっても耐えられる会社」として格付けが上がります。

銀行員は単に比率を見るだけでなく、「純資産の絶対額(厚み)」も見ています。中小企業であれば、まずは純資産の額として「5,000万円」、次は「1億円」を目指すと、銀行の見る目が明らかに変わります。

【対策のポイント】

自己資本を増やす唯一の方法は、「利益を出して税金を払い、利益剰余金を積み上げること」です。過度な節税は純資産の蓄積を阻害し、銀行評価を下げる要因となります。「税金を払うことは、会社の安全性を買うためのコスト」と捉え、内部留保を厚くしていきましょう。

3. 実態収支の指標:「経常収支比率」~黒字倒産や、数字の実態を見抜く~

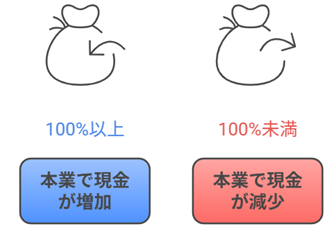

3つ目は、決算書には直接載っていませんが、銀行員が必ず裏側で計算している指標「経常収支比率」です。 「利益は意見、キャッシュは事実」という言葉がある通り、利益は計算ルールで変動しますが、現金の動きはごまかせません。

• 経常収支比率 = 経常収入(現金収入) ÷ 経常支出(現金支出) × 100

この比率が100%以上であれば、本業でしっかり現金が増えています。 銀行員が決算書から実態を計算する際は、以下の式を用いて簡易的に算出します。

※経常収入=売上高+営業外収益-債権増加額+前受金増加額

※経常支出=売上原価+販売費及び一般管理費+営業外費用-減価償却費+棚卸資産増加額-債務増加額+前払金増加額

いくら帳簿上で利益が出ていても、売掛金の回収が遅れていたり、在庫が積み上がっていたりすれば、実態の現金収支はマイナスになります。損益計算書は「黒字」なのに、この経常収支が大きくマイナスの会社に対し、銀行は「数字の実態に違和感があるのではないか?」と非常に慎重にチェックします。

【対策のポイント】

「勘定合って銭足らず」にならないよう、利益だけでなく「お金が回っているか」を確認してください。在庫管理や売掛金の回収を徹底することが、銀行からの信頼を勝ち取る最短ルートです。

4.まとめ

以上の3つの指標は、いずれも「会社を潰さないための防波堤」となるものです。

1. 現預金(手元流動性):資金ショートを防ぐ

2. 純資産(自己資本比率):債務超過を防ぐ

3. 経常収支:黒字倒産や実態との乖離を防ぐ

銀行交渉において、「お金を貸してください」と頼む立場ではなく、「良い提案があるなら借りてもいいよ」と言える対等な関係を築くためには、まず「お金(現預金)をしっかり持っていること」が最強の武器になります。

そのためには「借りられる時に借りて、手元資金を厚くしておく」。これも一つの戦略です。不測の事態にも動じず、銀行から「ぜひ融資させてほしい」と言われる会社になりましょう。

石川県で「銀行から評価される決算書の作り方」にお悩みの方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意 経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標

経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標 個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説

個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説 経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート

経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。