会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

「年収178万円の壁」についてご存じでしょうか?

2026年(令和8年度)の税制改正において、所得税がかからないボーダーラインが大幅に引き上げられるという、多くの方にとっての朗報として報じられています。

しかし、メディアではあまり語られていない「もう一つの重要な事実」が隠されています。

実は今回の税制改正により、ご自身で役員報酬を設定する会社経営者(ひとり社長など)向けの「年収665万円の壁」、そして個人事業主・フリーランス向けの「所得489万円の壁」という、新たなボーダーラインが出現します。

このラインを少しでも超えると、控除額が激減し、収入が増えたのに手取りが減ってしまう「逆転現象」が起きるリスクがあるのです。

今回は、今後の事業計画や役員報酬の設定に直結するこの「新たな壁」について、経営者・個人事業主の皆様に向けて解説いたします。

1. なぜ新たな「壁」が生まれるのか?カギは「基礎控除」の引き上げ

まず、話題の「178万円の壁」のカラクリをおさらいしましょう。

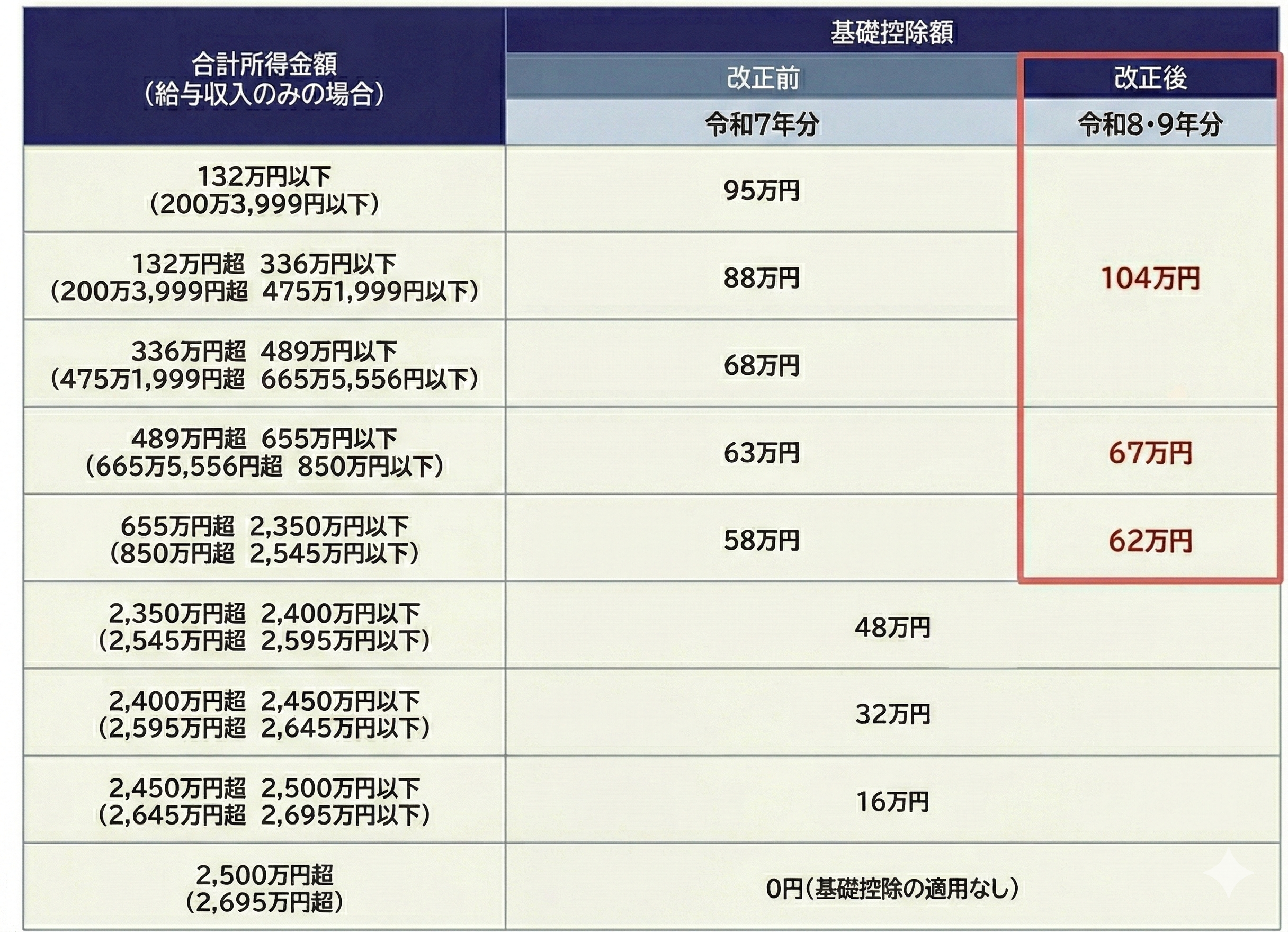

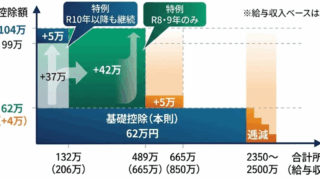

2025年までは、給与所得控除(最低65万円)と基礎控除(最大95万円)を合わせた「160万円」が所得税の非課税ラインでした。

これが2026年からは、給与所得控除が最低74万円に、そして基礎控除が最大104万円へと大幅に引き上げられます。この2つを足した数字が「178万円」となるわけです。

基礎控除が大幅に増えることで、多くの方に減税の恩恵がもたらされます。

しかし、この「最大104万円の基礎控除」を受けられる人には、実は明確な所得制限が設けられているのです。

これが経営者や個人事業主を悩ませる新たな「崖」の正体となります。

2. 会社経営者を直撃!「年収665万円の崖」

ご自身で役員報酬を設定している会社経営者にとって、最も警戒すべきなのが「年収665万円の壁(崖)」です。

新しい税制では、給与(役員報酬)の額面年収が約665万円(正確には665万5,556円)以下であれば、104万円の基礎控除が満額適用されます。

しかし、年収がこのラインを「たった1円」でも超えてしまうと、基礎控除が104万円から67万円へと、一気に37万円も減額されてしまうのです。

手取り逆転現象のシミュレーション

控除額が37万円減るということは、その分だけ税金がかかる対象(課税所得)が増えることを意味します。

例えば、年収が665万円前後の方の所得税率は通常10%です。

したがって、控除が37万円減ることで、所得税が約3.7万円増え、手取りが最大で約4万円も減少してしまうケースが発生します。

つまり、「会社の利益が出たから役員報酬を数万円上げた結果、税金と社会保険料が引かれた個人の手取り額は以前より減ってしまった」という理不尽な事態が起こり得るのです。

なお、この逆転現象は、年収が702万円程度まで上がれば徐々に解消されていきます。

役員報酬をこの665万円前後に設定している経営者は、来期以降の見直しが必須となります。

3. 個人事業主・フリーランスの落とし穴「所得489万円の崖」

給与をもらっていない個人事業主やフリーランスの方にとっても、対岸の火事ではありません。

個人事業主には会社員のような給与所得控除がないため、売上から経費や青色申告特別控除などを引いた「合計所得金額」で判断されます。

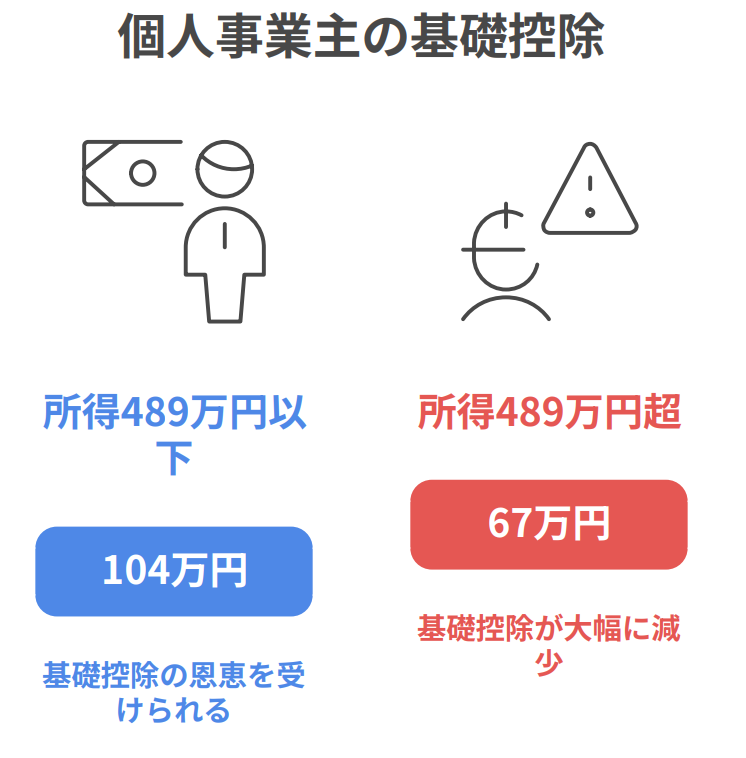

個人事業主の場合、合計所得が489万円以下であれば、基礎控除104万円の恩恵を受けられます。

しかし、所得が489万円を1円でも超えると、基礎控除は一気に67万円に下がってしまいます。これが個人事業主にとっての「所得489万円の壁(崖)」です。

さらに、個人事業主にとって見過ごせない事実があります。

所得税の基礎控除は最大104万円に拡大しますが、住民税の基礎控除は従来の43万円のまま据え置かれる見込みなのです。

国民健康保険料などは住民税をベースに計算されるため、所得税が下がっても社会保険料を含めたトータルの税負担は期待したほど下がりません。

その上で、この「所得489万円の崖」を超えれば確実に追加の税負担が発生し、手取りの逆転現象が起きるため、よりシビアな資金繰りや節税対策が求められます。

4. 経営者・個人事業主ができる「手取り逆転」を防ぐための対策

この税制改正は2026年から適用される予定ですが、手遅れにならないよう、今のうちから対策を練っておくことが重要です。

①ひとり社長・会社経営者の対策

役員報酬を自由に設定できる経営者の場合、役員報酬を665万円のライン付近に設定するのは非常に危険です。

個人の手取りを最大化したいのであれば、役員報酬を665万円以下(あるいは社会保険料との兼ね合いを考慮した最適ライン)に抑え、会社に利益を残して事業投資に回すか、あるいは逆転現象を完全に抜け出せる700万円超まで一気に引き上げるか、明確な方針決定が必要です。

②個人事業主・フリーランスの対策

所得489万円の壁を超えないための工夫が求められます。

• 経費の適切な計上と所得コントロール: 必要な経費をもれなく計上し、計画的に所得を調整しましょう。

• 青色申告特別控除の最大化: e-Tax等を利用して最大の控除を受けましょう(現在は最大65万円ですが、今後は電子帳簿の要件などを満たせば最大75万円になる予定の動きもあります)。

• 少額減価償却資産の特例の活用: 2026年4月以降、青色申告者が一括で経費に落とせる特例の基準額が「30万円未満」から「40万円未満」に引き上げられる予定です(年間300万円まで)。この制度を活用し、PCや機材などの計画的な設備投資を行うことで節税を図るのが有効です。

5. まとめ

ニュースで報じられる「減税」という言葉の裏には、制度の複雑化によって生じる「知らなきゃ損をするルール」が隠されています。2026年の税制改正は、役員報酬の設定や事業の利益コントロール次第で、手取り額に大きな差を生む分岐点となります。最適な役員報酬の設定や節税シミュレーションがより大事な制度となりました。

石川県で「665万の崖、489万の崖」にお悩みの方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意 経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標

経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標 個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説

個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説 経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート

経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。