備品の「即・経費」ルールが40万円未満に拡大

石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

「30万未満の備品だったら、買ってすぐに全額経費にできる」という話を聞いたことはありますでしょうか。令和8年4月から「すぐに全額経費にできる特例」のルールの変更があったので解説いたします。使い勝手の良い制度に変更されておりますので、今後の設備投資の参考になさってください。

1. 減価償却の基本と「これまでの」特例のおさらい

事業で使うパソコンや機械、車などの長期間使用する備品を購入した場合、支払った金額をその年に全額経費にすることはできません。購入したものの「法定耐用年数(国が定めた使用期間)」に応じて、数年間に分割して少しずつ経費にしていくのが基本ルールです。これを「減価償却」と呼びます。

たとえば、耐用年数4年のパソコンを20万円で購入した場合、基本ルールでは4年間かけて毎年5万円ずつ経費に計上していくことになります。しかし、それでは計算の手間がかかりますし、すぐには大きな節税効果が得られません。

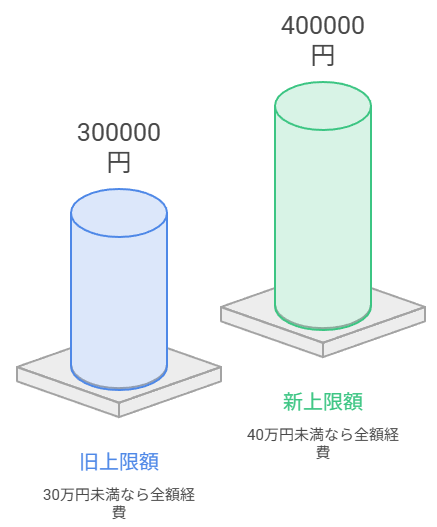

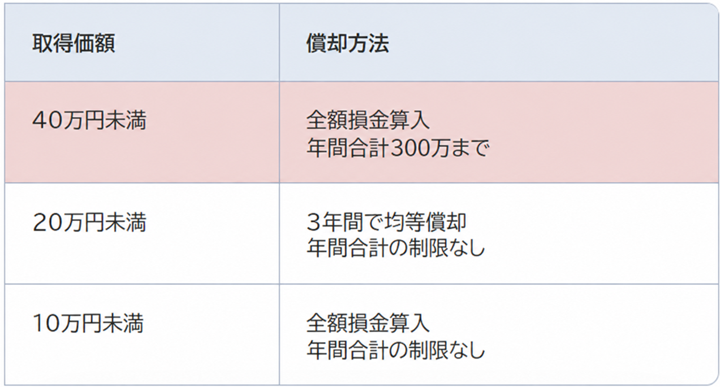

そこで、中小企業や個人事業主向けに「少額減価償却資産の特例」という制度が用意されています。これまでは、購入金額が「30万円未満」であれば、面倒な分割計算をせずに購入したその年に「全額を一括で経費にしてよい」というルールでした。

この特例を使えば、買った年の利益を抑えることができ、即効性のある節税効果が得られるため、多くの事業者が活用していました。

2.上限額が「40万円未満」にアップしました

近年の物価高騰や、パソコン・機材の高性能化により、「これまで20万円台で買えていたものが、30万円を超えてしまう」というケースが増えてきました。これまでは30万円を超えると原則通り数年かけて分割経費にしなければならず、一括で全額経費とすることを諦めていた方もいらっしゃると思います。

そこで、現状の物価に合わせる形で税制が改正され、この特例の基準額が「30万円未満」から「40万円未満」へと引き上げられました。

例えば、38万円の高性能なパソコンを購入した場合、これまでは数年間に分けて経費にするしかありませんでしたが、新ルールでは38万円全額を購入した年の経費として一気に落とすことができます。たかが10万円の枠の拡大と思われるかもしれませんが、実務上は大きなメリットをもたらす改正です。

3.すでに「新ルール」はスタートしています!

この新しい「40万円未満」の基準は、令和8年(2026年)4月1日以降に取得し、事業で使い始めたものからすでに適用が開始されております。

もし、30万円台になるために機材の買い替えを迷われていた場合には、現在は40万円未満まで一括経費にできるタイミングとなっておりますので、安心してご検討ください。

4.制度を利用する上での「5つの注意点」

便利な制度ですが、利用にあたってはいくつか気をつけていただきたい落とし穴がございます。

(1)対象は「青色申告」をしている事業者のみ

この特例は、法人・個人問わず「青色申告」をしている事業者限定の制度です。白色申告の事業者は利用できないためご注意ください。また、法人の場合は従業員数が400人以下の中小企業が対象となります。

(2)「年間合計300万円まで」の上限枠はそのまま

1つの資産あたりの金額上限は40万円未満にアップしましたが、1年間でこの特例を使って経費にできる「合計額」は、これまで通り「年間300万円まで」と変わっていません。単価が上がった分、複数台購入するとあっという間に上限に達してしまう可能性がありますので、年間を通じた計画的な管理が必要です。

なお、10万円未満の備品であれば年間合計300万円という枠がなく無制限に取得時に全て経費化できます。また、20万円未満の備品で一括償却資産という扱いにすれば「法定耐用年数」にかかわらず、3年間で経費化することが可能で、こちらも年間合計の制限はありません。

「40万円未満」は年間合計300万までという制限があるため、「10万円未満」「20万円未満」の区分も意識して活用することが有効となります。

(3)消費税の「税込・税抜」の経理方式に注意

40万円未満かどうかの判定は、皆様の会社(または個人事業)が採用している消費税の経理方式によって変わります。税込経理を採用している場合や、消費税の免税事業者様の場合は、「税込金額」で40万円未満(つまり税込39万9,999円まで)である必要があります。ご自身の経理方式がどちらかご不明な場合は、税理士事務所までご確認ください。

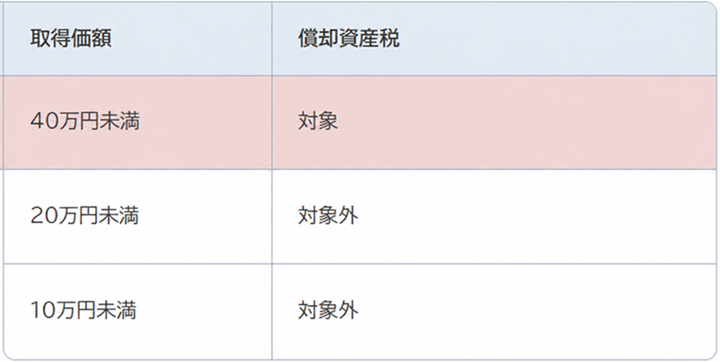

(4)「償却資産税」の対象にはなります

「40万円未満」の特例を使って一括経費にした備品であっても、市町村に納める「償却資産税」という固定資産税の一種の計算対象には含まれます。つまり、税金の対象となってしまうということです。

「償却資産税の対象としたくない」という希望があったら、「20万円未満(一括償却資産)」「10万円未満」でしたら償却資産税の対象外とすることが可能です。

例えば「15万円の備品を買った」というケースでは「40万円未満」の特例を使って全額経費とするが償却資産税の対象となるのは受け入れるか、それとも「20万円未満」の一括償却資産の特例を使って、3年間で経費化するが償却資産税の対象外とするかは、事業の状況に応じて判断していきましょう。

なお、償却資産税は1円でも対象があればかかる税金ではなく、これまでは「合計150万円」までは無税でした。これが2027年度以降「合計180万円」までは無税に変更されたため、この改正も意識して、どの特例を採用するかを検討しましょう。

(5)何でもかんでも経費にすれば良いわけではない

一括で経費に落とすと、その年の税金は安くなります。しかし、それは本来数年かけて経費にするものを「前倒し」で使っているに過ぎません。今年一気に経費にすると、来年以降に回せる経費が減ってしまうことになります。

また、税金が安くなっても、備品を買えば当然手元の現金は減ってしまいます。節税のためだけに不要なものを買うのは本末転倒です。しっかりと利益が出ている年に必要な投資を行い、事業を円滑に進めるための手段として特例をご活用ください。

5.まとめ

今回のルール変更により、高機能なパソコンや各種機材の導入がしやすくなりました。設備投資を通じた節税も活用することで、事業をよくしていきましょう。

「買おうと思っている備品が新ルールの対象になるか?」「今の利益状況で特例を使うべきか?」など、ご不明な点やお悩みがありましたら、石川県金沢市にある当税理士法人にご相談ください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

個人の節税2026年5月28日備品の「即・経費」ルールが40万円未満に拡大

個人の節税2026年5月28日備品の「即・経費」ルールが40万円未満に拡大 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!? 個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。