月7,500円の食事補助で「第3の賃上げ」

石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

物価高や深刻な人手不足を背景に、従業員から賃上げを求める声が高まっています。

しかし、相次ぐコスト増や業績の伸び悩みなどにより、単純な基本給の引き上げ(ベースアップ)には限界があり、「賃上げ疲れ」を感じている経営者様も多いのではないでしょうか。

そこで今回は、従業員に大きな節税メリットをもたらす、2026年4月1日からスタートした「食事補助の非課税枠拡大」に関する税制改正と、それを活用した「第3の賃上げ」について詳しく解説いたします。

1.42年ぶりの大改正!食事補助の非課税枠が「月額7,500円」へ倍増

会社が従業員のランチ代などの食事を補助する場合、一定の要件を満たせば給与として課税されず、福利厚生費として経費計上できる特例があります。

しかし、その非課税となる上限額は「月額3,500円」と低く、1984年から42年間もの間、物価上昇に取り残されたまま据え置かれていました。

これが2026年4月1日以降、月額3,500円から「月額7,500円」へと倍増されました。

2.なぜ「基本給のアップ」より「食事補助」がお得なのか?

給与として直接還元するのではなく、食事補助などの福利厚生を通じて実質的な手取りを増やす手法は「第3の賃上げ」と呼ばれ、メディアでも報道されています。

なぜ「基本給のアップ」でなく「食事補助」を選ぶ会社があるのか。

その最大の理由は「税金と社会保険料」の違いにあります。

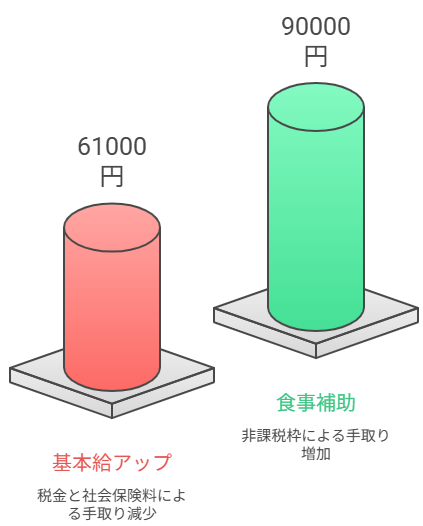

例えば、年収500万の従業員の給与を年間9万円(月額7,500円)アップさせた場合で比較してみましょう。

単なる賃上げの場合、所得税・住民税が約1.5万円上がります。

さらに社会保険料も簡易的に給与増加額の15%がかかる試算をすると約1.4万円上がり、従業員の実質的な手取りは67%(約6.1万円)しか増えません。

また企業側も、増えた給与に対して社会保険料を負担する義務が生じるため、実質的な支出負担は支給額の115%程度となります。

一方で、この「食事補助の非課税枠」を活用して年間9万円分を補助した場合、所得税・住民税はかかりません。

さらに適切な設計をすれば社会保険料も一般的にはかからないため、従業員側は支給額の100%(9万円)が手取りとして残り、「ランチ代が浮いた」という形で実質的な手取りアップをダイレクトに実感できます。

なお、企業側は支払った全額を「福利厚生費」として経費で落とすことができるため、コストパフォーマンスが高い施策と言えます。

3.非課税(経費)にするための「2つの絶対条件」

この制度を利用して全額を経費(非課税)とするには、税務上、以下の2つの要件を【両方とも】満たす必要があります。

①従業員本人が、食事代の「半分(50%)以上」を負担すること

・1カ月あたりの食事代:10,000円

・従業員の負担額:3,000円

・企業の食事補助額:7,000円

上記の例は、10,000円の半額5,000円以上を従業員が負担していないので、企業の食事補助額の7,000円は全額従業員への給与として税金が課されてしまいます。

非課税で支給するには、従業員の負担額が食事価格の半額(5,000円)以上でなければいけません。

②会社が負担する補助額が「月額7,500円以下(税抜き)」であること

・1カ月あたりの食事代:18,000円

・従業員の負担額:9,000円

・企業の食事補助額:9,000円

上記の例は、従業員が食事価額の50%以上である9,000円を負担しているため、ひとつ目の要件である「食事価額の50%以上を従業員が負担していること」をクリアしています。

しかし、2つ目の要件である「1カ月あたりの企業負担が7,500円(税別)以下であること」をクリアしていません。

従って、企業負担分の9,000円が全額従業員への給与として課税されます。

つまり、①②の要件を満たして最大限の恩恵を受けようとする場合は、会社が上限の7,500円を補助し、従業員も同額の7,500円を負担すれば、合計で月額1万5,000円分(1日あたり750円 ※営業日20日で換算)の食事が可能になります。

4.導入のハードルを下げる「チケットレストラン」の活用

非常に魅力的な制度ですが、自社で独自に運用しようとすると「従業員の領収書を集める」「対象外の食料品以外(お酒やタバコなど)が含まれていないかチェックする」といった事務作業が膨大になり、導入を諦めてしまう企業が大半です。万が一対象外のものを買ってしまうと、給与として課税されるリスクがあるためです。

そのような煩雑さは、専門の業者に委託すれば避けることが可能です。

その一つが、株式会社エデンレッドジャパンが提供する電子マネー型の食事補助サービス「チケットレストラン」です。

チケットレストランを導入すれば、「iD決済」ができるICカードが支給されます。

「iD決済」が利用できる店であればどこでも使用可能で、大手コンビニや、定食屋、牛丼チェーン、カフェ、さらにはUber Eatsなどで、手軽に会社の補助を使って食事利用が可能です。

毎月、会社と従業員が半額ずつチャージする仕組みのため、自動的に税務上の要件を満たせます。弊社でも最近導入し、従業員からも好評です。

注意点は、株式会社エデンレッドジャパンへの手数料がかかることです。

年間9万円(月額7,500円)の食事補助を会社がした場合、同額の年間9万円(月額7,500円)が従業員負担となりますが、合計年額18万に対して10%の1.8万円の手数料を、会社が株式会社エデンレッドジャパンに支払う必要があります。

会社としては9万円の食事補助と手数料を合わせて10.8万円(9万円の食事補助に対して120%)の負担となるため、年額9万円だけ給与増をした場合の負担額の約10.35万円(9万円の給与増に対して115%)と比べると負担が重い形になります。

とはいえ、従業員にとっては税や社会保険が控除されず、従業員・会社のトータルで見ればメリットがあるため、採用の検討価値がある仕組みとなっています。

5.まとめ

物価高が続く中、インフレ下での従業員の生活水準を維持し、人材獲得競争における「差別化」にもつながるこの「第3の賃上げ」は、有効な選択肢です。

制度の詳細な仕組みや、導入による自社の具体的な節税・手取りアップのシミュレーションにご興味がございましたら、石川県金沢市にある当税理士法人にご相談ください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。