食料品消費税「1%」で中小企業に起こること

石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

「食料品の消費税を期間限定で引き下げる」という議論が活発に行われています。

当初は「2年間限定で食料品の消費税を0%にする」という公約が掲げられていましたが、現在では「1%」にするという案が本命となっています。

一般家庭にとっては朗報とも言えるこのニュースですが、事業者、特に中小企業の経営者にとっては、単なる減税では済まされない大きな課題が潜んでいます。

今回のニュースレターでは、この税率変更が皆様のビジネスや資金繰りにどのような影響をもたらすのか、具体例を交えて詳しく解説いたします。

1. 外食産業を直撃する「9%」の税率格差

食料品の消費税が1%に引き下げられた場合、一般家庭では日々の食費負担が減り、大きな恩恵となります。

例えば、毎月の食費が10万円のご家庭であれば、消費税が8%から1%になることで月額7,000円、年間で84,000円、2年間で約17万円の負担軽減となります。

しかし、事業者の視点、特に飲食業界から見ると大きな懸念事項が存在します。

現在、飲食店の店内飲食は10%、テイクアウトは軽減税率の8%が適用されており、その差は2%です。

この程度の差であれば、お客様はそこまで気にせずに店内飲食とテイクアウトを選択するでしょう。

ところが、食料品が1%となった場合、外食(店内飲食)は生活必需品ではないとの考え方から10%が据え置かれる見込みです。

すると、テイクアウト(1%)と店内飲食(10%)の間に「9%」もの大きな税率差が生まれます。

全く同じ食事であっても、持ち帰るか店内で食べるかで価格に大きな差が生じるため、「外食は高い」という印象を与え、消費者がテイクアウトに大きく流れる可能性があります。

店内飲食をメインとする外食産業にとっては、業態の見直しやテイクアウトへの注力などを迫られる大打撃となりかねません。

また、家庭で食事すれば消費税1%、外食だと10%と差が広がることから、外食離れも懸念されます。

2.外食産業の経営者が陥りやすい「資金繰りの罠」

売上で顧客から預かった消費税から、経費の払いで支払った消費税を差し引いて税務署に納める消費税額を計算する、原則課税で申告している事業者にとって、今回の税率引き下げには「資金繰りの罠」が潜んでいます。

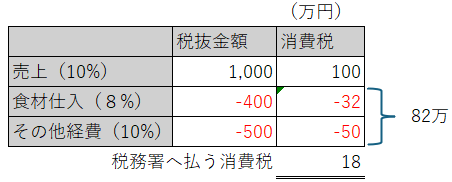

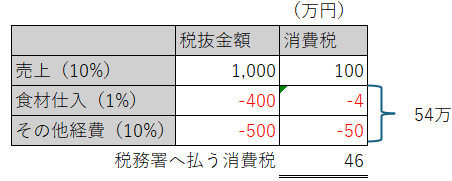

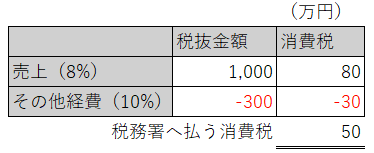

例えば、店内飲食メインの飲食店(売上にかかる消費税10%)が、食料品を仕入れている(仕入にかかる消費税が8%から1%に下がる)ケースで、年間の売上が税抜1000万、食材仕入が400万、食材仕入以外のその他経費が500万の事業者を想定すると、消費税は次のようになります。

現状の食料品の消費税が8%の場合

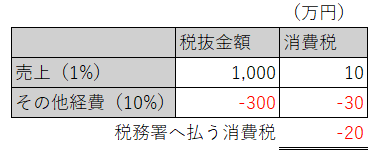

食料品の消費税が1%になった場合

どんな影響があるか?

数値上は、食材仕入、その他経費で支払う消費税が合計で82万→54万と28万減り、税務署へ納める消費税が18万→46万と28万増えるだけなので、トータルで支払う金額(資金繰り)は差し引きでは変わりません。

しかし、日常的に仕入先へ支払う金額が減ることで、一時的に手元の現金が増えたように錯覚してしまいます。

これを資金に余裕ができたように感じ手元資金を使ってしまうと、決算申告の際に一気に多額の消費税納税を求められ、納税資金が足りずに資金ショートを起こしてしまう危険性があるのです。

3.食料品の卸、小売(食料品スーパー)にも「資金繰りの罠」が

消費税率の変更で影響があるのは外食産業だけではありません。

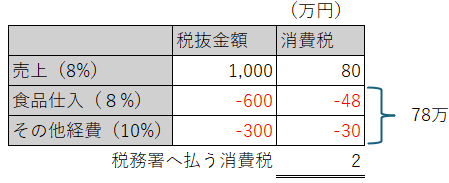

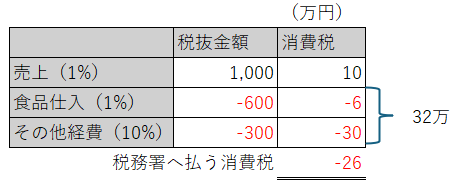

消費税率8%の売上がメインとなる卸売業、小売(食料品スーパー)にも大きな影響があります。

現状の食料品の消費税が8%の場合

食料品の消費税が1%になった場合

どんな影響があるか?

まず売上で預かる消費税が80万→10万と70万減少しています。

また、食品仕入、その他経費で支払う消費税は78万→32万と46万減少しています。

結果として、日常的に預かっている消費税が減り、外食業とは逆に日頃は手元の資金が消費税が8%の状態より少なくなります。

また、決算時に払う消費税は8%の際は2万円ですが、1%になると26万円の還付という形となり、決算申告をすることで、税務署から過剰に払っていた消費税が戻ってくる形となります。

ただし、税務署として消費税の還付は不正還付を防止する目的で、決算申告してすぐに振り込んでくれず、1,2ヶ月程度は申告後にタイムラグがあるのが通常です。

このタイムラグも余計に資金繰りを圧迫することとなるため、食料品の卸、小売の場合は、税率変更により資金の入金がこれまでより遅れることに注意する必要があります。

4.食料品売上がメインの免税事業者はこれまでより利益が減る

さらに影響が大きいのは、食料品売上がメインの免税事業者です。報道などでは、特に農業従事者に焦点が当てられることが多い状況です。

現状の食料品の消費税が8%の場合

食料品の消費税が1%になった場合

どんな影響があるか?

8%の消費税の場合、本来は税務署へ払う消費税50万について、免税事業者の場合は納付を免除され、自身の利益となっていました。

それが、1%の消費税となると、売上で預かっている消費税10万に対して、その他経費の払いで支払っている消費税30万という状態となり、20万分の消費税を払いすぎという状態となります。

仮に免税事業者から課税事業者となれば20万円の還付を税務署から受けることはできますが、本来は消費税8%であれば50万円分得をしていた状態が、還付申告しても20万の損がゼロとなるだけで、また消費税申告の事務負担も発生します。

5.まとめ

まだ1%案は確定でなく変更される可能性はあります。

また、1%への変更による悪影響を緩和する補助金、資金繰り支援策も検討されるかと思います。

とはいえ、まずは自社への影響を把握し、早めに資金繰りや価格設定への影響を確認しておくことが重要です。

消費税1%が与える影響の試算に興味がございましたら、石川県金沢市にある当税理士法人にご相談ください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること

経営ワンポイント2026年7月1日食料品消費税「1%」で中小企業に起こること 個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に

個人の節税2026年5月28日「買って即経費化」が30万未満から40万未満に 経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」

経営ワンポイント2026年5月1日月7,500円の食事補助で「第3の賃上げ」 個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。