これだけは知っておきたい! 令和7年度 税制改正

石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

毎年12月に自民党が「今後の税制をどう変える予定か?」についてを「税制改正大綱」という資料で公表しています。今年は国民民主党との調整が難航し、例年より公表が遅れました。ただし、その結果、例年だとあまり見ない国民寄りの改正もあったため、中小企業に関係あるポイントに絞って解説します。

103万の壁→123万の壁に

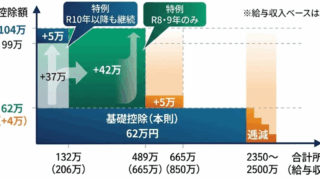

給与として103万までは稼いでも所得税がかからなかったことから「103万の壁」と一般にいわれていました。103万がどのように算出されるかというと

給与所得控除の最低保障額 55万 + 基礎控除 48万 = 103万

という計算式で算出されます。「給与所得控除」は「事業をしている人は収入から実際にかかった経費を差し引けるけど、給与をもらっている人もこれくらい経費がかかるよね」という、「みなし経費」のことです。「基礎控除」は「高所得者を除き、どんな人でも差し引ける控除項目」です。この2つの金額が

給与所得控除の最低保障額:55万→65万(+10万)

基礎控除:48万→58万(+10万)

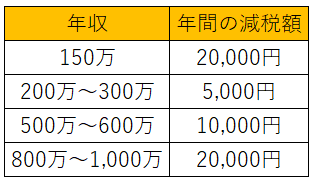

と引き上げられて、「103万の壁」から「123万の壁」に変わる予定です。これにより、どのくらい減税が受けられるかを試算した表が以下となります。

「20万も控除が増えた割には、減税額が少なくないか?」と感じた方もいるかと思います。これには理由があり

・給与所得控除が拡大したのは、あくまで最低保障額部分のみ

・基礎控除の拡大は所得税のみで、住民税は据置

以上の影響からです。1995年以降、30年近く「103万の壁」として据え置かれていた金額が動くこと自体は国民にとっては喜ばしいことかと思います。とはいえ、個人単位で見ると「手取りが増えた」とまではなかなか感じられなそうな減税額です。今回の123万の壁への変更もあくまで「暫定案」であり、最終的に国会で承認されるまでは確定しないため、国民民主党にもうひと踏ん張りして欲しいのが個人的な意見です。

19歳以上23歳未満の子が働く場合の103万の壁の撤廃

こちらの記事でも記載しましたが「大学生の子を扶養している夫の給与収入が400万であるケースを想定して、子が給与収入を103万以下に抑えた場合より、子が103万を1円でも超えて稼ぐ場合で、夫の所得税・住民税の合計が約17.1万円も増えてしまう」という大きな壁が存在しました。

昨年11月に予想した通り、現在の配偶者特別控除と類似の仕組みである特定親族特別控除(仮称)という新たな控除項目を設け、子の稼ぎが103万を1円でも超えたら突然大きな税金がかかるのでなく、178万までは段階的に税金が増える仕組みに変わります。

これまで神経質に大学生の子に「年間給与は103万に抑えるように」と伝える必要があるくらい、103万の壁の影響が大きかったのですが、今後はそこまで意識しなくても世帯単位で見て、損をするようなことはなくなります。

中小企業向け 優遇税制の延長

新たな改正ではありませんが、中小企業にとって有利な税制で期限切れになりそうであった以下の税制が延長されます。

①中小法人の800万までの所得に適用される軽減税率の2年延長

一部の中小法人を除き多くの中小法人は

所得800万まで:法人税率15%(本来は19%のところ軽減されている)

所得800万超:法人税率23.2%

という税率となっています。何も改正されなければ、令和7年4月以降は所得800万までの部分について本来の税率である19%に戻る予定だったのですが、税制改正により現行の15%のままで令和9年3月31日まで進む形になります。

なお「利益に対して、もっと高い割合で税金を払っている」と思われる方もいるかと思います。それは、国の税金である法人税だけでなく、県の税金、市の税金も会社は支払う必要があり、全部合わせると利益に対する影響額が20%~33%程度になるからです。

②中小企業投資促進税制、中小企業経営強化税制の延長

どちらも数十万以上の備品やソフトウェア、機械等を購入した際に、通常の減価償却だけでなく、取得した年度に特別に多めに経費計上できる特別償却や、税金自体を下げる税額控除が適用できる税制です。

利益が出た会社で、設備投資で利益を相殺する際に適用を検討することが多く、現在も使うことのできる税制ですが、期限切れとならないよう、期限が2年延長され2027年(令和9年)3月31日までの間に事業の用に供した資産に適用できることになりました。

防衛増税は多くの中小企業には影響がないことが判明

防衛費を安定的に確保する目的から防衛増税がなされることが、新聞報道などでありました。中小企業にどの程度影響するか懸念していましたが、結論は大きな影響はなさそうです。

以下の計算式で「防衛特別法人税」は算出されます。

(基準法人税額 - 500万)× 4%

「基準法人税額」の算出には、いくつか細かい前提もありますが、大きく捉えて計算式が意味していることとしては「国に払う法人税額が年間500万を超えなければ防衛特別法人税の支払いはない」という形になります。

令和8年4月1日以後に開始する事業年度から「防衛特別法人税」は適用されますが、一部の高利益企業を除き、中小企業には大きな影響はないものと考えています。

パート厚生年金加入 従業員数要件は2035年に撤廃予定に変更

最後に、税制改正大綱の内容ではないのですが、こちらの記事に記載した内容の続報が25年1月29日に新聞報道が出ましたのでお知らせです。

「週20時間以上働いている従業員は年収、企業規模に関わらず厚生年金に強制加入」という方向に国は制度変更しようと考えています。この話で影響を大きく受けるのは、従業員数が50人以下の中小企業に勤めるパート労働者と、中小企業自身です。パート労働者は厚生年金に加入すると将来の年金は増えますが、今もらえる手取りは減ります。また、中小企業はパート労働者が厚生年金に強制加入となると、労働者に払う賃金が同じでも、国に払う厚生年金が増えるため総支出額が増加します。

1ヶ月前の報道だと2029年には「従業員数に関わらず週20時間以上労働でパートは厚生年金に強制加入」となる方針だったのですが、中小企業への影響を懸念してか、「段階的に従業員数要件を50人から減らしていき、2035年には従業員数要件を撤廃」と従業員要件の撤廃時期を遅らせる方向になりそうです。

まとめ

税制改正大綱+αの話題を記載しましたが、いかがでしょうか?「税」と聞くと拒否感が出る方もいるかと思いますが、事業経営ではどうしても税・社会保険が関わります。税のスペシャリストになる必要は全くないのですが「今後の税・社会保険はどう変化し、自社にどう影響するか」を考えることは、経営上で有益だと私は考えています。

石川県で税制改正対応にお悩みの方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!?

個人の節税2026年3月31日【国保逃れ規制】マイクロ法人はどうなる!? 個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意 経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標

経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標 個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説

個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。