令和7年分 年末調整の注意点

石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

今年も残すところあとわずかとなり、年末調整の時期が近づいてまいりました。令和7年(2025年)分の年末調整は、減税につながる改正が多い一方で、手続きは例年以上に複雑化しており、知識を入れないと受けられるはずの控除が受けられなくなる可能性もございます。今回は、特にご注意いただきたい 3つの重要ポイント をまとめました。

ポイント1:基礎控除 ~所得見積額の正確性が重要に~

多くの方にとって一律48万円であった基礎控除が、令和7年分からご自身の合計所得金額に応じて変動する複雑な仕組みに大きく変更されました。

制度の変更点

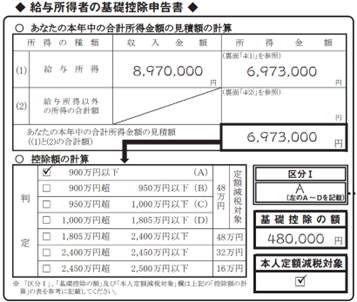

まず、以下が去年(令和6年分)の基礎控除申告書です。

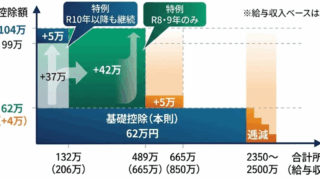

「控除額の計算」の欄について合計所得金額の見積額が2,400万円以下(給与収入2,595万以下)の場合は、基礎控除が一律で48万でした。従業員で給与収入2,595万円超となる方はほぼいないため、仮に基礎控除申告書が空欄で従業員から提出されたとしても「48万円を基礎控除としておけば、大丈夫であろう」という制度でした。

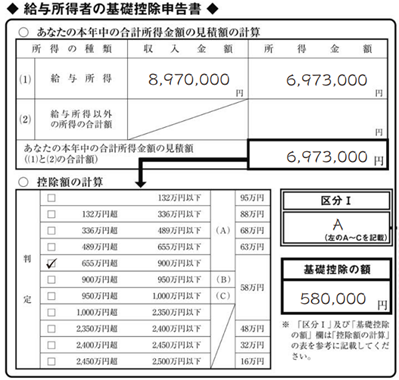

しかし今年(令和7年分)からは、基礎控除申告書は次の様式に変わります。

「控除額の計算」の表は合計所得金額ベースですが、分かりやすく給与収入のみの場合は、基礎控除の金額は

―――――――――――

-

給与200万以下:基礎控除95万

-

給与200万超~475万以下:基礎控除88万

-

給与475万超~665万以下:基礎控除68万

-

給与665万超~850万以下:基礎控除63万

-

給与850万超~2,545万以下:基礎控除58万

――――――――――――

以上のように、数値が動いていきます。特に「給与収入475万円」を超えるか否かによって、基礎控除の額が20万円も変わってくるため、影響が大きい分岐点となります。

実務上の課題:所得見積もりの重要性

基礎控除申告書を従業員が書く時点は、一般的に12月の給与、賞与支給前で、従業員の立場だと「12月給与、冬のボーナスをいくらもらえるか分からない」という状況の中で記載する必要があります。経営者としては475万円を超えるか否かで従業員が国に払う税金が大きく変わるため、従業員から12月給与、賞与の額を問われた際は、予定金額を可能であれば伝えた上で、正確に基礎控除申告書を記載してもらいましょう。

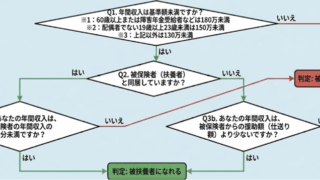

ポイント2:特定親族特別控除 ~子のアルバイト収入にご注意を~

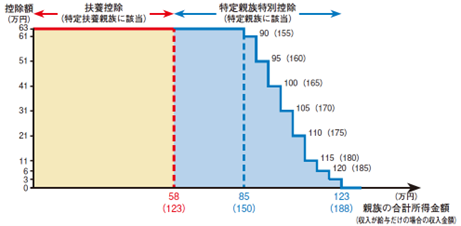

今年から「特定親族特別控除」という全く新しい所得控除制度が創設されました。これは、特に大学等に通う年齢のお子様がいるご家庭に大きく影響する改正です。

制度の概要

この控除は、納税者と生計を同一にする年齢19歳以上23歳未満の親族(令和7年末時点の年齢)で、その親族の年間の合計所得金額が58万円超123万円以下(給与収入のみの場合は年収123万円超188万円以下)の場合に適用されます。控除額は、対象となる親族の所得金額に応じて最大63万円から3万円まで段階的に変動します。

扶養控除との違いと申告の注意点

最も注意すべき点は、この制度が従来の「扶養控除(特定扶養親族)」とは全く別の制度であるという点です。

・子の合計所得金額が58万円以下(給与収入なら123万円以下)

→従来の「扶養控除」の対象。「給与所得者の扶養控除等(異動)申告書」(通称:マル扶)に記載。

・子の合計所得金額が58万円超123万円以下(給与収入なら123万円超188万円以下)

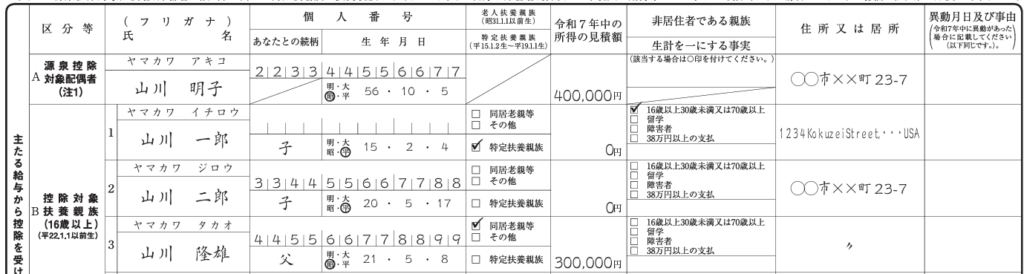

→新設の「特定親族特別控除」の対象。「給与所得者の特定親族特別控除申告書」に記載が必要です。この申告書は、「基礎控除申告書」などと一枚になった兼用様式(通称:マル基・配・特・所)に含まれています。

実務上の課題:お子様との正確な情報共有

控除額が子の所得額に応じて細かく変動するため、年末調整の書類を作成する時点(12月初旬)で、年間の正確な収入額を見積もる必要があります。特に、一人暮らしをされている大学生のお子様など、収入状況を正確に把握することが難しいケースも想定されます。後日、見積額と実際の所得額が異なり控除額が変わってしまった場合は、ご自身で確定申告をして修正する必要が出てくる可能性もあります。年末調整の前に、必ずお子様と連絡を取り合い、収入状況を正確に確認していただくことが非常に重要です。

ポイント3:扶養の壁アップ ~令和6年の基準での判断は禁物~

今回の税制改正では、基礎控除や給与所得控除が見直されたことに伴い、配偶者やご家族が扶養控除などの対象となるための所得要件(いわゆる「年収の壁」)が引き上げられました。

制度の変更点

扶養親族や同一生計配偶者となるための合計所得金額の要件が、従来の48万円以下から58万円以下に緩和され、給与所得控除も最低が55万円から65万円に増額されました。給与収入のみの方の場合、これは「103万円の壁」が「123万円の壁」に変わったことを意味します。

実務上の注意点:申告漏れの確認を

この変更により、昨年(令和6年)の基準(年収103万円)では扶養の対象外だったご家族が、今年(令和7年)は扶養控除の対象となる可能性があります。例えば、アルバイト収入が115万円あった親御様などは、今年から新たに扶養控除の対象となります。

つきましては、年末調整の書類を作成される前に、今一度ご家族全員の収入状況を新しい基準(年収123万円以下)でご確認いただき、申告漏れがないようご注意ください。

もし、これまで扶養対象としていなかったご家族が新たに対象となる場合は、「令和7年分 給与所得者の扶養控除等(異動)申告書」(マル扶)を勤務先に再提出することで、控除の適用を受けることができます。異動申告をする際には、「異動月日及び事由」の欄に「令和7年12月1日 改正」と記載しましょう。

まとめ

令和7年の年末調整は、多くの皆様にとって減税となる改正ですが、その手続きは大幅に複雑化しています。特に、これまで以上に「所得の見積もり」の正確性が求められるようになり、ご家族とのコミュニケーションも重要となります。知識を得た上で従業員も適切な節税ができるよう経営者としてサポートください。

石川県で「年末調整」にお悩みの方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標

経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標 個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説

個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説 経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート

経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート 経営ワンポイント2025年11月4日石川県賃上げ環境整備助成金 ~先に設備投資していても事後的に適用可能!~

経営ワンポイント2025年11月4日石川県賃上げ環境整備助成金 ~先に設備投資していても事後的に適用可能!~

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。