「年収の壁」はどう変わる? 働き方への影響を徹底解説

パートやアルバイトで働く皆さん、あるいはご家族を扶養している皆さんの働き方に大きく影響する「年収の壁」が大幅に見直されます。

これまでの「103万円の壁」をはじめ、様々な基準額が変更となり、より柔軟な働き方が可能になる一方、注意すべき点もあります。

この変更は、特に「年収の壁」を意識して勤務時間を調整してきた方々にとって重要な情報です。

税制改正の内容と、それがご自身や家族の働き方や家計にどう影響するのかを詳しく解説します。

働く本人の「年収の壁」

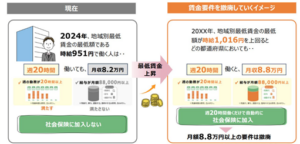

所得税の「年収の壁」:103万円から160万円へ拡大!

最も話題になっているのが、所得税が課税される年収ラインである「103万円の壁」の変更です。

令和7年度の税制改正により、この基準が160万円に引き上げられました。

今後は給与収入が160万円を超えるまでは、所得税が課税されません。

この変更は、主に以下の3つの改正によって実現しました。

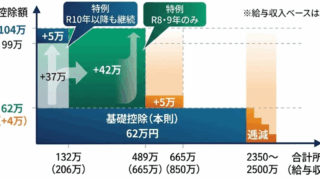

①給与所得控除の見直し

給与所得控除の最低保障額が、改正前の55万円から65万円に引き上げられます。

これにより、給与等の収入金額が190万円以下の方の控除額が増加します。

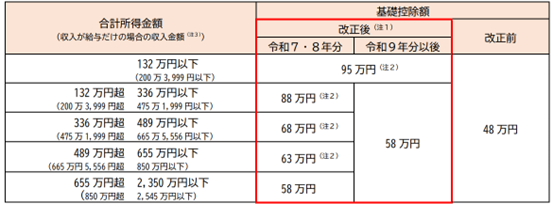

②基礎控除の見直し

合計所得金額が2,350万円以下の方の基礎控除額が、改正前の48万円から58万円となります。

③基礎控除に特例措置

上記の基礎控除に加え、合計所得金額が655万円以下の場合には、合計所得金額に応じて、最大37万円が基礎控除額に上乗せされます。

この特例措置のうち、合計所得金額が132万円以下の場合の上乗せ控除額(37万円)は恒久措置となりますが、それ以外は令和7年分と令和8年分の2年間の限定措置です。

これらの改正により、基礎控除と基礎控除の特例による控除額は最大95万円となり、これに給与所得控除の最低保障額65万円をプラスすると160万円となります。

これが新しい「160万円の壁」です。

例えば、給与収入のみで合計所得金額が132万円以下(給与収入200万円以下に相当)の場合、令和7年分・令和8年分の基礎控除額は特例の上乗せ分を加えて95万円となります。

これまでの基礎控除48万円から大幅に増加しています。

この95万円(基礎控除+特例)と給与所得控除65万円(最低保障額)の合計160万円が、所得税が非課税となる上限ラインとなります。

住民税の「年収の壁」:100万円から110万円へ

住民税についても「年収の壁」が見直されます。

一般的な住民税の「年収の壁」は、改正前の100万円から110万円に引き上げられます。

給与収入が110万円を超えると、住民税が課税されます。

これは、所得税と同様に給与所得控除の最低保障額が10万円引き上げられ、65万円となることによる影響です。

ただし、住民税における基礎控除の改正はありません。

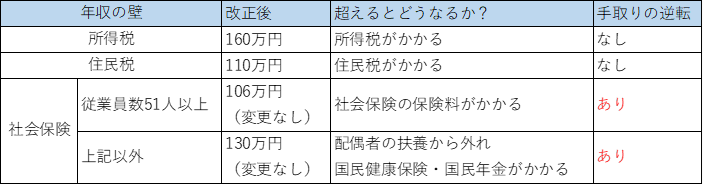

社会保険の「年収の壁」は変更なし、手取りへの影響に注意!

所得税や住民税の壁が引き上げられる一方、社会保険には以下の2つの「年収の壁」があり、今回の税制改正では変更が行われていません。

106万円の壁

従業員51人以上の会社にお勤めの場合、この年収を超えると健康保険・厚生年金保険の各保険料の支払いが発生します。

130万円の壁

上記以外にお勤めの場合に、配偶者の扶養から外れ、国民健康保険・国民年金の各保険料の支払いが発生します。

これらの社会保険の壁は、超えると保険料負担で手取りが減少する「手取りの逆転現象」が起こるため、働き控え等の要因となっています。

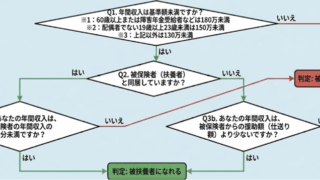

ご家族を扶養している場合の「年収の壁」

ご家族の収入が一定額を超えると、扶養している方が受けられる配偶者控除や扶養控除が適用外となり、税負担が増えることがあります。

この「年収の壁」も改正により見直されます。

配偶者の「年収の壁」:160万円・201万円へ

配偶者控除・配偶者特別控除を適用できる配偶者の給与収入の基準額が引き上げられます。

令和7年分からは、扶養している方の合計所得金額が900万円以下で、配偶者の収入が給与のみの場合、配偶者の給与収入と受けられる控除の関係は以下のようになります。

160万円以下

配偶者控除で38万円、または、配偶者特別控除で38万円の満額適用の対象となります。改正前の150万円まで満額適用だった基準が160万円に引き上げられました。

160万円超 201万円以下

配偶者特別控除の適用はできますが、配偶者の給与収入に応じて段階的に控除額が逓減します。

201万円超

配偶者特別控除が適用できなくなります(改正前と変更なし)。

このように、配偶者の給与収入が160万円、201万円を超えるかどうかが、配偶者控除や配偶者特別控除の適用に影響します。

扶養親族の「年収の壁」:123万円、学生は150万円・188万円へ

扶養控除が適用できる扶養親族の給与収入の基準額も引き上げられます。

合計所得金額が58万円以下(給与所得のみの場合123万円以下)であれば、扶養控除(年齢等の条件により38万円~63万円)が受けられます。

改正前の103万円から123万円に引き上げられました。

さらに、今回の改正では、大学生等の一定の子を扶養する場合に受けられる特定親族特別控除が創設されました。

これは、19歳以上23歳未満の大学生年代のご家族が、親の扶養控除から外れることを気にせずに働けるように設けられた優遇措置です。

大学生年代のご家族を扶養している方が受けられる控除の関係(ご家族の給与収入のみの場合)は以下のようになります(令和7年分~)。

150万円以下

扶養控除で63万円、または、特定親族特別控除で63万円の満額適用が受けられます。

150万円超 188万円以下

特定親族特別控除は受けられますが、ご家族の給与収入に応じて段階的に控除額が逓減します。

188万円超

特定親族特別控除が適用できなくなります。

この特定親族特別控除の創設により、大学生年代の学生は、給与収入が150万円までは親御さんの控除(扶養控除または特定親族特別控除)に影響を与えずに働きやすくなりました。

なお、高校生年代の扶養控除の縮小については、来年度以降の税制改正に持ち越されました。

まとめ:働き方を見直すチャンスと注意点

今回の税制改正により、所得税や住民税、扶養控除に関わる「年収の壁」は概ね引き上げられ、特に所得税の壁は103万円から160万円へと大きく拡大しました。

これにより、税金の負担を気にせずに働ける範囲が広がったと言えるでしょう。

しかし、社会保険の「年収の壁」(106万円、130万円)は変更されていません。

社会保険の壁を超えると、保険料負担により手取りが減少する可能性がある点は依然として変わりません。

また、ご家族を扶養している方は、ご家族の収入状況によってご自身の税負担も変動し、世帯全体の家計に大きく影響する可能性もあります。

細かい話は抜きに「今の手取りを世帯単位で最大化する」という上では、パート・アルバイトで働く配偶者、扶養者は社会保険を考慮し、以下の選択がベターかと考えています。

配偶者

従業員51人以上の会社に勤めている場合

106万以下に抑えるのが基本。それを超えるなら130万以上は最低でも稼がないと手取りの逆転が起きる。社会保険負担が出るから。

上記以外

130万以下に抑える。それを超えるなら160万以上は最低でも稼がないと手取りの逆転が起きる。社会保険扶養の範囲から外れるから。

19歳以上23歳未満

昼間部の学生以外(夜間部・通信制・定時制・フリーター)で従業員51人以上の会社に勤めている場合

106万以下に抑えるのが基本。それを超えるなら130万以上は最低でも稼がないと手取りの逆転が起きる。社会保険負担が出るから。

昼間部の学生を含む上記以外

130万以下に抑える。それを超えるなら160万以上は最低でも稼がないと手取りの逆転が起きる。社会保険扶養の範囲から外れるから。

19歳以上23歳未満にあたらない扶養親族

従業員51人以上の会社に勤めている場合

106万以下に抑えるのが基本。それを超えるなら130万以上は最低でも稼がないと手取りの逆転が起きる。社会保険負担が出るから。

上記以外

123万以下に抑える。扶養控除が123万が改正後の上限だから。123万~130万は親が扶養控除が使えない関係で社会保険に入ってなくても世帯所得での手取りの逆転が生じうる。130万を超えると社会保険扶養からも外れることに。123万を超えるなら目安としては160万以上は稼ぐ。

今回の改正は、所得税については令和7年分から、住民税は令和8年度から適用されます。

税制改正による新しい年収の壁に加え、社会保険の壁や、お勤め先の企業独自の配偶者手当等の基準なども考慮し、ご自身やご家族にとって最適な働き方をご検討ください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で60年以上続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績・監修】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号)

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)

ソニーGなど「賞与の給与化」で手取り増 社会保険料の負担減り一石二鳥(日経ビジネス25年11月10日号)

最近の記事

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意

個人の節税2026年2月28日会社経営者の「年収665万の壁」と 個人事業主の「所得489万の壁」とは?手取り逆転に要注意 経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標

経営ワンポイント2026年2月2日銀行から『ぜひ貸したい』と言われる会社に!決算書でチェックされる3つの重要指標 個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説

個人の節税2025年12月23日中小企業向け:令和8年度税制改正大綱のポイント解説 経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート

経営ワンポイント2025年12月2日社会保険「130万円の壁」の新ルール!2026年4月スタート

無料相談のお問い合わせ

顧問契約をご検討の方は初回無料でご相談可能です。