税理士目線の「老後に2000万円必要」問題

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

新聞、ニュースなどで

「老後に2000万円、年金以外に必要」

という報告書が話題になっています。

税理士、という仕事柄

クライアントの現役時代はもちろんのこと

引退後の話も考える必要があります。

報告書の原文を読んだ上で

その内容を税務の観点を入れて

自分の考えを記載できれば、と思います。

そもそも、何の報告書だったのか?

軽く報道だけを見ていると

「年金だけでは老後に生活できない」

という箇所が一番フォーカスされています。

しかし、そもそも報告書のテーマが

「高齢社会における金融の目指すべき姿とは何か」

という内容でした。

そして、報告書の構成として

① 現状整理(=事実を確認している箇所)

② 基本的な視点及び考え方(=事実をどう解釈するか)

③ 考えられる対応(=解釈した上で、どう行動すべきか)

という構成になっています。

「年金が足りない」という話は①現状整理で

サラっと触れているレベルの話です。

そして、話の流れとして

「年金だけでは足りないから

資産運用しようね」という流れにもっていくための

前提の話でした。

報告書が扱いたいテーマは金融の話であるため

年金の箇所は

例えば国民年金だけかけてきた世帯なのか

厚生年金で夫婦共働きの世帯なのかなど

場合分けがない

ざっくりした平均の資料です。

平均で高齢世帯の収入が年金含めて21万あって

支出が26.5万で月5.5万赤字のため

5.5万×30年で概ね2000万足りないのでは

という話が記載されています。

そもそも報告書が扱いたいテーマが

「金融」である以上

年金についてクローズアップされると

いくらでもツッコミどころのある報告書です。

前提として、年金だけで生活できる想定だったのか?

年金の制度設計は

老後の全ての支出をカバーできる額が払われるような

設計だったのでしょうか?

私は今回の報道があるまで

数字の把握ができていなかったのですが

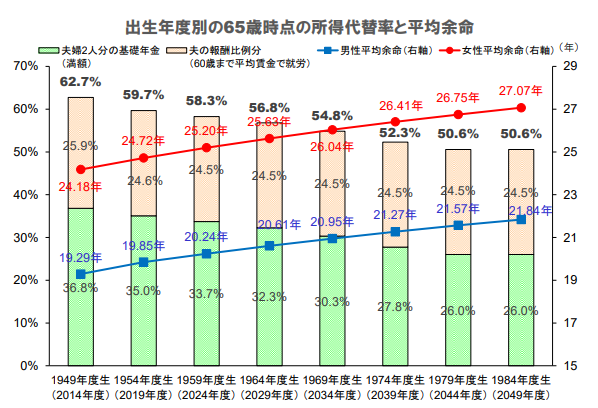

国がモデルとする

夫が厚生年金、妻が国民年金の世帯では

「現役世代の平均手取り収入の5割

(=所得代替率50%)」の額が

年金として支給される試算になっています。

なお、1949年生まれの

現在70歳の方は62.7%で

1984年生まれの35歳は50%なので

これも世代によって大きな差があり

また、現役時代の所得によっても差が出てきます。

それでも、ただ一つ言えるのは

「現役時代の手取りの概ね半分しか年金はもらえない」

ということです。

半分だと、なかなか年金だけで生活するのは大変かと。

今回の報道で

私もこの事実を知ったので

報告書の作成者が伝えたかった内容は別にして

年金を考える機会があったのはよかったな

と感じました。

そして今後

年金額がさらに減額することは自明です。

税理士目線の資産運用方法

報告書が言いたいポイントは

「年金だけじゃ生活できない」ということを前提に

「自助」、つまり自分でちゃんと貯えをしておいてね

ということが記載され

その方法として「資産運用」について

厚く述べられています。

かなり明確にとるべき行動が書いており

現役期 ⇒ 長寿化に対応し

長期・積立・分散投資など

少額からでも早いタイミングで資産形成の行動を起こす時期

と定義され、さらに

「リタイヤ期前後」「高齢期」にもとるべき行動の記載があります。

資産運用だけが

絶対的な回答ではもちろんないのですが

自助の一つの手段ですので

税理士目線で資産運用のオススメをいくつかできれば。

オススメ度1位:小規模企業共済

加入できるのが個人事業主か

従業員数が少ない会社の役員

という制約はあるのですが、メリットとして

① 掛金(MAX月7万)が全額、所得控除(≒経費)に

② 受取時に退職金扱いで、税制上有利

③ iDeCo、NISAと違い手数料がなく、また運用方法で悩まなくてよい

というメリットがあります。

デメリットとして

20年は加入しないと元本割れする

ということはあるのですが

そもそも年金が足りない

というところからくる資産運用なら

そこは受け入れて強制的に貯蓄する形でもよいかと。

オススメ度2位:企業型確定拠出年金(企業型DC)

iDeCoが個人単位で行う確定拠出年金なのですが

企業が制度として確定拠出年金をとりいれることができます。

メリットとして

① 給与から天引きする形になり、天引額は所得税、住民税の対象外に

② さらに、天引額は社会保険の対象外に

③ 受取時にも退職金扱いで税制上有利

というメリットがあります。

②の社会保険の対象外に

というのが最大のメリットです。

平均的な所得の方は

税金より社会保険の方がよっぽど多く払っており

年金も信用しきれないところがあるので

社会保険料が下がることは大きなメリットです。

一方、デメリットとしては

金融機関に払う事務手数料がそこそこかかる

ということが上げられます。

オススメ度3位:個人型確定拠出年金(iDeCo)

最近話題のiDeCoですが、メリットとしては

① 掛金(MAX月6.8万)が全額、所得控除(≒経費)に

② 受取時に退職金扱いで、税制上有利

というところがあげられます。

ただ、中小企業の経営者がiDeCoをするなら

企業型DCの方が社会保険料削減効果から

費用対効果が高いかと私見では考えています。

まとめ

年金の報告書から

オススメの長期的な資産運用を記載しましたが

いかがでしょうか?

資産運用、というのもリスクがあるものですので

投資先としてはリスクの少ない先で

その代わりに税や社会保険の削減効果を狙うのも

よい資産運用方法ではないかと考えています。

石川県で、資産運用について悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で50年続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号 )

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)