マイナンバーでバレるもの、バレないもの

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

マイナンバーの各家庭への送付が終わり

いよいよ来年からマイナンバーの利用が開始されます。

扶養控除申告書に

マイナンバーの記載箇所があることに驚いた方も多いのではないでしょうか?

今回は「マイナンバーでバレるもの、バレないもの」というタイトルで

現在の制度で判明しているバレるもの

また、バレるという記事は目にするが、実際には疑わしいものを記載していきます。

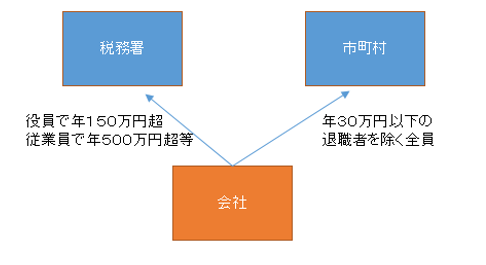

1.給料のデータが把握される仕組み

マイナンバーの話の前に

そもそも私たちの給料がどうやって役所に把握されるか確認します。

会社や個人事業主が給料を払った場合に

以下の基準で税務署・市町村に給料データを提出する義務があります。

この基準はマイナンバーを記載するようになっても変わりません。

しかし、マイナンバー導入後は

①マイナンバーが紐づいた給料データを市町村が入手可能に

②マイナンバーという税と社会保険の共通番号の導入で、市町村・税務署・年金事務所等の連携が容易になる

という点がポイントです。

2.マイナンバーでバレるもの

扶養親族の給料がバレる

現段階でも、給料データを市町村に提出することにより

扶養親族の給料が扶養にできる金額を超えていると指摘されることがあります。

マイナンバー導入後には

給料データとマイナンバーが紐づくことで

より早く、より正確に市町村が扶養親族にできる範囲かチェックできます。

誤って扶養としている場合は指摘され、追徴をうける確率が格段に高まることが予想されます。

社会保険に入っていない会社がバレる

法人は社会保険に強制加入ですが

実際には社会保険に加入していない会社も相当数あります。

社会保険と税で使う番号をマイナンバーに共通化することにより

税務署・市町村が持っている給料データと

年金事務所等が持っている社会保険データが簡単に照合できるようになり

未加入の会社が抽出され、社会保険の追徴をうける可能性が高まります。

社会保険料を不当に下げているのがバレる

明らかに不正のため、見たことはありませんが

例えば実際には月100万円の給料を支払っているのに

社会保険上は20万円の給料しか払っていないと届け出ると

社会保険料の削減ができていました。

この方法は、マイナンバーで税と社会保険を連携させることにより

簡単に炙りだすことが可能となります。

そのため、こういった不正をしている会社は追徴をうけるようになります。

架空の人件費がバレる

こちらも明らかな不正のため見ませんが

架空人件費を計上することで脱税することが難しくなります。

従来は架空の名前、住所等の給料データを税務署や市町村に届け出ても

それが架空か見抜くのは簡単ではありませんでした。

今後はマイナンバーを全国民に付すことで

マイナンバーがない給料データは怪しい、と税務署が注視するようになるので

架空人件費の計上を牽制し、また発見を容易にする効果があります。

節税目的でなくても

例えば従業員Aさんに150万円給料を支給しているが

扶養の範囲である103万円に給料を抑えて欲しいとお願いされ

Aさんに100万円、架空のBさんに50万円と分け

給料データを役所に提出する不正も発見されやすくなるので

仮に誰かに勧められても、そのような不正はしないのが賢明です。

働いているのに失業手当をもらっているのがバレる

ありがちですが

実際には働いているのに失業手当をもらっているケースが見受けられます。

給料データと社会保険データを照合することで

今後は簡単にバレるため、適正に手続きをするようにしましょう。

3.マイナンバーでバレるかグレーなもの

副業の収入が税務署にバレる?

週刊誌を見るとよく「マイナンバーで副業がバレる!」と書かれていますが

税務署など役所に対しては必ずしもそうとは限りません。

最初のページで書きましたが

副業が給料の場合は基本的にすべての方の分

市町村に給料データの提出が必要です。

これはマイナンバー導入前も導入後も変わりません。

そのため、そもそも副業が役所にバレて困る方は

マイナンバー導入以前から社長に

「市町村に給料データ(給料支払報告書)を出さないで!」と

お願いしてきていたのではないでしょうか?

給料データを出さないと

マイナンバーは関係なく市町村をはじめとする役所は副業を把握できないのです。

そのため、「マイナンバー=副業が役所にバレる」という公式は成り立ちません。

マイナンバー法は正直いびつな法律で

マイナンバーを記載しないことや

集めないことに対して罰則がない一方

マイナンバーを漏洩して役所の指導に従わないと罰則がある法律です。

そのため、却ってマイナンバー導入後の方が

企業がマイナンバーを収集するのが面倒だからという理由で

役所に給料データの提出をしない、という判断をする先が増えるのでは。

結果として、副業が役所に発覚しづらくなる、とさえ思います。

最後に、重要なことですが

提出すべき給与データ(給与支払報告書)を提出しなかった場合

「1年以下の懲役又は50万円以下の罰金に処する」と法律に書いてあるので

原則的には提出した方がよいです。

4.まとめ

「マイナンバーでバレるもの」というテーマで記載しましたが

結論としては

普通に生活している方はマイナンバー導入の結果バレて困るものはない

と考えます。

むしろ簡単に不正ができなくなるため

正直者がバカをみない方向へ変わっていきます。

もっともマイナンバーの管理が手間ですし

今後、預金等にマイナンバーが紐づいてくると事情が変わってくるので

これ以上はやめて欲しいと考えていますが。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で50年続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号 )

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)