値引きと利益の関係。5%の値引きが50%利益を減らす?

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

「値引き」を商売上でどの程度していますか?

経営していく上では

値引きをせざるを得ない場面も出てきます。

また、戦略的に販売量を増やすために

値引きをするケースも。

その際に大事なのが

「この値引きにより利益がどれだけ動くか」

を試算できること。

今回はそんなテーマです。

売上、仕入れ、利益の関係

ここでクイズです。

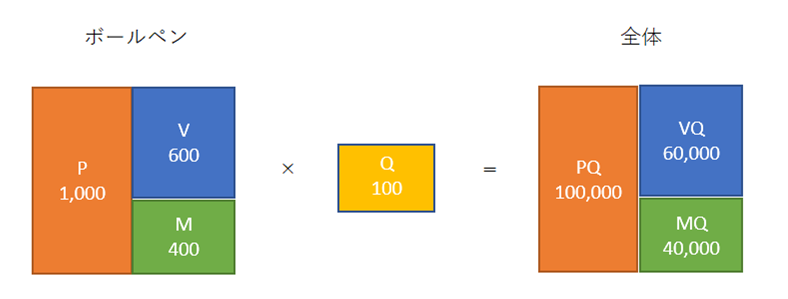

A社は売価が1,000円のボールペンを

600円で仕入れ

年間100本売っています。

固定費は30,000円の場合

利益はいくらでしょうか?

(西順一郎先生考案、MQ会計の図を加工)

これは単純ですね。

売上が1,000×100=100,000円。

仕入が600×100=60,000円。

差引の粗利が100,000円-60,000円=40,000円になります。

そこまでを示したのが上の図。

粗利の40,000円から固定費の30,000円を差し引いた10,000円が、答えの利益額です。

値引きと利益の関係

次からが本番です。

以下のケースの試算はできますか?

売り先からの要請により

A社は売値が1,000円だったボールペンを

5%値引きして売ることにしました。

その時、利益は何%減るでしょうか?

少しだけ複雑になったので

ちゃんとやろうと思ったら

紙に書いて計算する必要が出てきます。

ですので

直感的に3択で利益の減少率を予想してみてください。

なお、売値以外は変動がない、という条件でのクイズです。

① 5%値引きしたら、利益も5%減る

② 5%値引きしたら、利益は30%減る

③ 5%値引きしたら、利益は50%減る

予想していただけましたか?

それでは、正解は

③ 5%値引きしたら、利益が50%減る

です。そんな大きな率が減るはずはない

と思った方向けに、計算してみましょう。

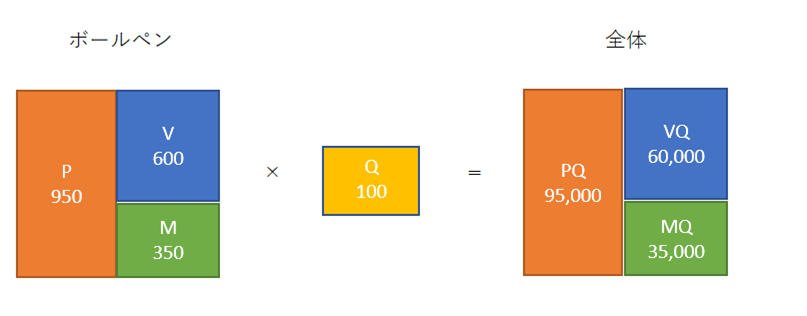

5%の値引きの結果

ボールペン1本の販売価格は1,000円×95%=950円に。

売上は950×100=95,000円になります。

仕入は変わらないので600×100=60,000円。

差引の粗利が95,000円-60,000円=35,000円。

そこまでを示したのが上の図。

粗利の35,000円から

固定費の30,000円を差し引いた5,000円が利益です。

元々の利益が10,000円から5,000円に減っているため

「5%値引きしたら、利益が50%減る」という結論になります。

「5%の値引きで利益が50%減る」

というのは恐ろしい事実ではありませんか?

大半の企業は銀行借入をしていて

値引きをしようが毎月の返済額は一定です。

値引きによって

日々の資金繰りが回らなくなる可能性が出てきます。

「5%くらい」と思いがちですが致命的な値引きといえます。

販売価格と数量の関係

それでは、最後の質問です。

以下のケースではどう判断しますか?

ある日、営業マンから

「売値を5%値引きしてくれたら

販売数量を10%増やせる。

値引き販売を許して欲しい」

と提案されました。

A社の社長として、その提案に乗るべきか否か。

まずは直感的に2択でいきましょう。

① 会社として利益が増えるから、提案に乗る

② 会社として利益が減るから、提案に乗らない

実際現場である事例はもっと複雑でしょうが

このような選択を社長さんは日々されているかと。

正解を考えていただけましたでしょうか?

正解は

② 会社として利益が減るから、提案に乗らないです。

詳しく計算を見ていきましょう。

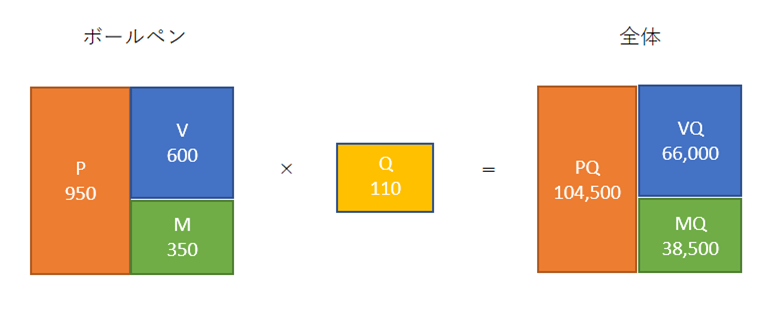

販売価格は5%減るので

1,000×95%=950円。

仕入値は600円のまま。

販売数量が100×110%=110個となります。

売上は950×110=104,500円。

仕入が600×110=66,000円。

よって、粗利が38,500円となります。

固定費が30,000円を差し引いた最終利益は8,500円となります。

結論として

営業マンの提案に乗らない場合では

最初の説例の10,000円の利益が得られていた会社が

営業マンの提案にのることで

8,500円の利益と

15%ほど利益を減らすことに。

直感的には営業マンの提案に乗るべきだ

と思ってしまいがちですが

キチンと試算すると結論が違うことがわかりました。

単純に売上高

という面では100,000円→104,500円と

売上は増えていますが

利益が出ていないため

売上でなく粗利を重視すべき

という意味でもいい事例かと。

まとめ

「%」というのは錯覚を生みやすい性質があるので

具体的にどれだけ利益が動くか

「数字」で確認することが重要です。

実際の会社では説例ほどシンプルではありませんが

粗利率、固定費の額、返済額、減価償却額などを把握して

「値上げしたらどうなるか」

「この広告費をかけたら、いくら販売数量が増えないと採算があわないか」

「人件費をいくらまでなら出せるか」

などシミュレーションの上で経営判断すると

ドンブリ経営から、数値の根拠に基づいた経営をすることが可能になります。

石川県で、数値の根拠に基づいた経営について興味を持たれた方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で50年続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号 )

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)