事業承継税制の拡充。代替わりのチャンス

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

今年1月に公開した記事の

「これだけは知っておきたい、H30年税制改正」で

自民党が昨年12月に出した

税制改正大綱の内容について触れました。

その大綱が

平成30年3月28日に

概ね原案通りに国会で法案成立しました。

今回は今年の税制改正の目玉である

「事業承継税制の拡充」について

取り上げたいと思います。

目次

そもそも事業承継税制とは?

事業承継税制とは

先代経営者から後継者に

株式を生前贈与するか

相続するときに

納税額を猶予する制度です。

ということは今回の話は

・法人向け

かつ

・業績がよく、株価が高くなってしまった会社

向けの話です。

すべてのクライアント様が

対象となる話でないので申し訳ないのですが

当てはまる会社にはとても重要な話ですので

今回のテーマにさせていただきました。

なぜ株価が高いと問題になるの?

会社のオーナーは

会社の株式という財産を持っています。

その株式の価額=株価は

会社の過去の業績に応じて

金額が連動して動くため

業績がよい会社については株価が高くなります。

ここで一つ疑問なのが

「株式が財産で

その価値が上がるということは

自分の財産が増えるのだから

いい話ではないの?」

という疑問です。

非常に真っ当な疑問なのですが

「オーナーが死亡時には

その価値が高くなった株価に基づき

相続税が算出され

税金の払いが大きくなり

さらに

中小企業の株式の場合は

換金が通常できない」

から問題となります。

価値が高くなった資産が

上場会社の株式のように

容易に換金できればあまり問題になりません。

仮に相続税が多額にかかり

現金が必要になっても

売却すればその納税資金を捻出できるからです。

中小企業の株式は

たしかに保有することで

会社を自由に動かせる権利を得ることができますが

ある一面だけ切り取ると

「相続税という税金だけとられ

さらに相続後も換金が容易でない」

という性質を持つため問題となるのです。

事業承継税制って前からあったよね?

事業承継税制自体は数年前から存在しました。

ですが

「使って一時的に節税できたとしても

後日、要件を満たせなくなって

節税できた額を取り消されるリスクが大きい」

として適用するのが

躊躇されるような制度でした。

その結果

日本全国で1年に500件も使われない制度に。

今回の改正で

大分使いやすくなったので

中身を見ていきます。

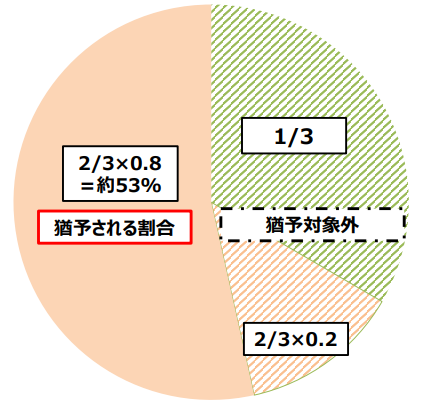

改正1:入り口の要件緩和

現行制度では

先代経営者から相続により取得した株式のうち

株式総数の2/3に達する部分までの株式が対象でした。

また、相続税の場合の納税猶予割合は80%であるため

猶予されるのは2/3×80%=約53%のみでした。

改正後は、

・株式全て(100%)が対象に

・納税猶予割合が100%に

結果として

「事業承継に関わる金銭負担はゼロとなる」

という改正が行われました。

また、現行制度で利用が躊躇される大きな要因であった

「事業承継後5年間は

従業員の雇用を事業承継時の平均8割以上維持する」

という要件も

「仮に8割の雇用を満たせない場合でも

一定の書類を提出すれば納税猶予が継続される」

という仕組みに改定されました。

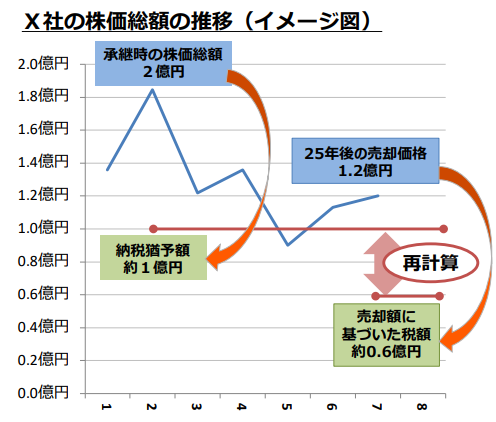

改正2:承継後の負担の軽減

現行制度では

後継者が自主廃業や株式の売却を行う際

経営環境の変化により業績が悪化し

株価が下落していた場合にも

「事業承継時の株価を基に

納税猶予されていた相続税を納税」

するため

大きな税金の支払いが発生するリスクがありました。

これが、改正後は

経営環境の変化を示す一定の要件を満たす場合において

事業承継時の価額と差額が生じているときは

「廃業、株式売却時の株価を基に納税額を再計算し

減免可能とすることで将来の不安を軽減」

させる制度になりました。

図で説明すると

現行制度だと

事業承継時に株価が2億と評価され

1億相続税の納税猶予を受けていた場合に

売却等をすると猶予が取り消され

1億の納税が必要でした。

改正後は

売却時の1.2億の株価に基づき

0.6億円の納税で済む

という形になりました。

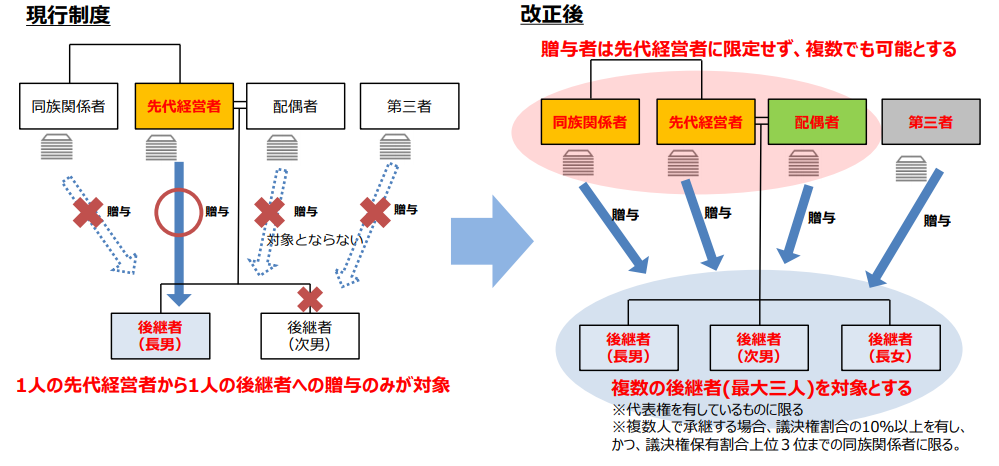

改正3:承継パターンの拡大

現行制度では

原則として

「1人の先代経営者から

1人の後継者への事業承継が対象」

となっていました。

改正後は

「親族外を含む複数の株主から

代表者である後継者(最大3人)への承継も対象」

となりました。

多様な事業承継を支援することが目的です。

まとめ

事業承継税制の拡充について

いかがでしたか?

正直、この記載だけで内容を理解していただけるとは考えていません。

一方で、株価が高くなっている会社では知っておくべき制度

かつ、

使える期間が平成30年1月1日~平成39年12月31日までと、

10年間だけ使える時限措置です。

そのため

制度の存在に気づいて欲しく記載いたしました。

もし制度についてご興味を持たれましたら

弊社までお気軽にお問い合わせください。

石川県で、事業承継税制の拡充について興味を持たれた方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で50年続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号 )

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)