資金繰りを改善する4つの視点

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

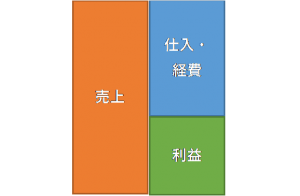

「黒字倒産」

という言葉を聞いたことはありますか?

「利益が出ているか」と

「お金が回っているか」というのは

別次元の話です。

たくさん売上を上げているのに

お金が全然残っていない、

ということもありがちな話です。

具体的に何をすればお金が残るか

4つ視点から記載します。

お金の「出」を「遅く」する

大半のビジネスは

以下のようにお金が流れます。

モノを仕入れるためにお金を払う

↓

モノを売ってお金をもらう

何も意識しないと

必ずお金の「出」が「入」より先にきます。

そのために「入」までのタイムラグをしのぐための資金

=運転資金が必要になります。

自分で運転資金を用意ができない場合は

借入を検討することも多々。

そんな時は以下のアイデアを検討ください。

① 銀行借入はなるべく長い期間で、元金据置があるものを選ぶ。

② 購入せず、リース契約にする。

③ クレジットカードをなるべく利用する。

例えば5年返済で1.5%と

7年返済で1.7%の借入の2つの提案があった場合

0.2%程度の利率差でしたら

資金に余裕がある会社を除き

7年1.7%を選んでください。

また、元金返済が1年猶予される条件など提示されたら

多少利率が上がっても

「出」が遅くなるため

そちらがオススメです。

次に、リース契約できる資産は購入せず

リースにすることも

資金繰りを改善させます。

いっぺんに全額払うのではなく

数ヶ月に払いを分割できるからです。

最後に、日々の備品の購入も

クレジットカードを利用してみてください。

支払いが翌月に回るので

「お金の出を遅くする」方法として有効です。

経理をする上でも

現金支払いは履歴が残らないため

処理が面倒なのですが

クレジットだとカード会社が記帳してくれるため

管理も楽になります。

お金の「出」を「少なく」する

当たり前のことですが

「出」の金額を「少なく」することで

資金繰りが改善します。

そのアイデアとして以下3つを検討ください。

① 予算管理をする。

② 相見積もりをする。

③ 節税のために決算期変更する。

「出」を少なくするためには

そもそも「いくらであれば標準か」

を設定する必要があります。

そのために予算が必要です。

あまり難しいことをする必要はありませんが

決算の時に気になった項目だけでも

勘定科目ベースからさらに細分化して

目安の金額を設定し

月次で予算実績を比較してみましょう。

次に相見積もりは

行う対象が重要になります。

システムや機械・会費など

仮に他社に変えても

大きな業務変更が起こらないものを優先して考えましょう。

人的サービスの色が強いものだと

見積もりをとっても結局他社に変えづらく

見積もりをとるだけ

無駄な労力となることが多いからです。

弊社だと複合機を入れ替えることで結構な節約ができました。

最後に決算期変更ですが

例えば「3月決算で2・3月に利益が大きく出る会社」

のように期末直前に利益が大きく動く場合に

有効なアイデアです。

このケースでは6月決算に変えれば

ゆっくりと4・5月で節税対策ができ

「出」を少なくする時間が稼げます。

意外と簡単な手続きでできるため

気になるアイデアでしたらご相談ください。

お金の「入り」を「早く」する

請求書を出して売上が上がっても

入金がなかなかされないお客さんも

中には出てきます。

そんな時は以下のアイデアを。

① 前受金、着手金など採用し、入金されてから仕事をする。

② 入金未了の売上に賞与、紹介料、販売手数料を払わない。

③ 請求書に早めの支払期日を記載する。

例えば回数券を使うモデルだと

「仕事前に多額の入金がある」モデルになります。

他には、契約時に半額前金としてもらう

という形にするのも有効な手段です。

次に入金前の売上の扱いですが

結局はお金が入らないと

何の成果にもなっていないと認識するべきです。

例えば営業マンの賞与が

「売上連動」になっていたら

「入金額連動」に変更することも

意識を変える上で有効になります。

紹介料等も同様に扱います。

最後に自社で発行する請求書ですが

必ず支払期日を記載しましょう。

それだけで相手側の意識が変わります。

資金繰りを最重視している会社では

納品から支払期日の間を10日しかあけていない会社もあります。

お金の「入り」を「多く」する

お金の「入り」を「多く」する方法ですが

本業で売上を多く上げる

という方法以外にも

意識すべきことはあります。

① 入金がなかったら即連絡する。

② 売掛金を適切に管理する。

③ 滞留在庫は安値でも現金化する。

入金がなかったら即連絡しましょう。

連絡しづらい気持ちはわかりますが

心を鬼にして行うことが重要です。

売掛金の管理表を作り

「どこ宛の請求がどれくらいの期間、いくら回収されていないか」

を管理しましょう。

意外とできていない会社が多く

未回収の請求が発生していることに

気づかないケースも見られます。

最後に、滞留在庫は

原価割れしても売ることで現金が入りますし

節税にもなります。

割り切って現金化する判断も

時には必要です。

まとめ

「入るを量って出ずるを制す」

が結論となります。

元々は、小学校に銅像がよくある二宮尊徳の言葉ですが

JALの経営再建時に

稲森和夫さんも同じことを言っています。

実践すると簡単ではありませんが

意識して行うことで資金繰りが必ず改善します。

また、石川県で、資金繰りに悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で50年続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号 )

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)