「賢い節税」で会社を強くする方法教えてます

こんにちは。石川県金沢市にある税理士法人のむら会計、公認会計士・税理士の野村です。

暑かった夏が終わり、急に寒い日もあって体調を崩しやすい季節ですね。

寒暖の差は関係ないのですが、私は約1ヶ月ほどずっと目が赤く

耐えきれなくなり人生初の眼科にいった結果「アレルギー性結膜炎」と診断されました。

目薬を1日4回さす日々です。

目薬をさして1週間で大分よくなったので、素人判断で市販の目薬でなんとかなる思わずに

専門家であるお医者さんに早くいくべきと改めて思いました。

今回のタイトルについてですが

3ヶ月ほど前に「経理WOMAN」という会計系の雑誌の編集者から執筆を依頼されていたもので

10月号に私が書いた記事が20ページくらい載っています。

昔から執筆には興味があり、文章が書けるのが自分の一つの武器だと思っているため

サラリーマン時代には

「【図解でざっくり会計シリーズ】2 退職給付会計のしくみ」という本を数人と共同で執筆し

前職の監査法人名義で出版しています。

今回は雑誌掲載の記事の抜粋を記載しますので、本編に興味がありましたらお問い合わせください!

賢い節税・悪い節税

税金を払うことを過度に嫌い、無理に節税していませんか?

「せっかく稼いだ現金を税金に取られたくない」と思う気持ちはよくわかります。

しかし、その気持ちが強くなりすぎると会社にお金が貯まらなくなります。

なぜなら、節税策の大半は現預金の支出を伴うものだからです。

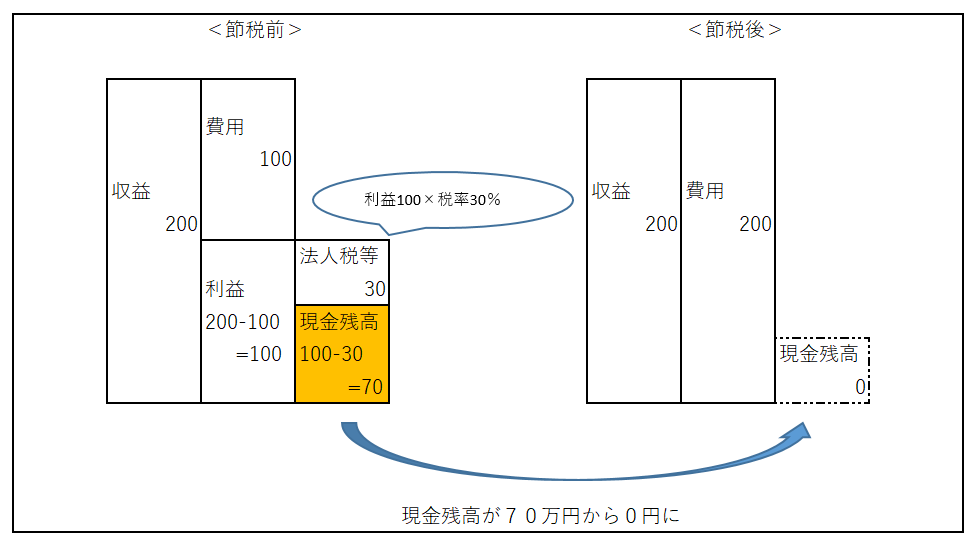

例えば、決算日直前になり収益200万円、費用100万円で利益が100万円となる見込みの会社があり

利益と同額の100万円の現金が残っていた会社があったとします。

特に「節税」を考えずに決算を迎えると、ザックリ計算した税金の額は

<節税前の法人税等>

【収益200万円-費用100万円=利益100万円(≒所得)】

【所得100万円×税率30%=法人税等30万円】

となります。

ここで「節税」を考えて、現金100万円を支出して費用を増やしたとしましょう。

<節税後の法人税等>

【収益200万円-費用(100万円+100万円)=利益0円(≒所得)】

【所得0円×税率30%=法人税等0円】

と、法人税等が30万円から0円になり「節税」を達成できました。

しかし、経営をする上では「節税」だけでなく現金がいくら残ったかにも注目する必要があります。

<節税前の最終現金残高>

【現金100万円-法人税等30万円=最終現金残高70万円】

<節税後の最終現金残高>

【現金100万円-節税のための支出100万円=最終現金残高0円】

このように、「節税」をしなかったら残っていたはずの現金70万円が

「節税」をした結果残らないことになります。

税金の支払いを過度に嫌って

毎年税金を払わないように現預金を支出して「節税」をすると、一向に会社にお金が残りません。

これでは会社に万が一あった際に、耐える体力がなくなってしまいます。

図1

悪い節税は財務体質を悪くする

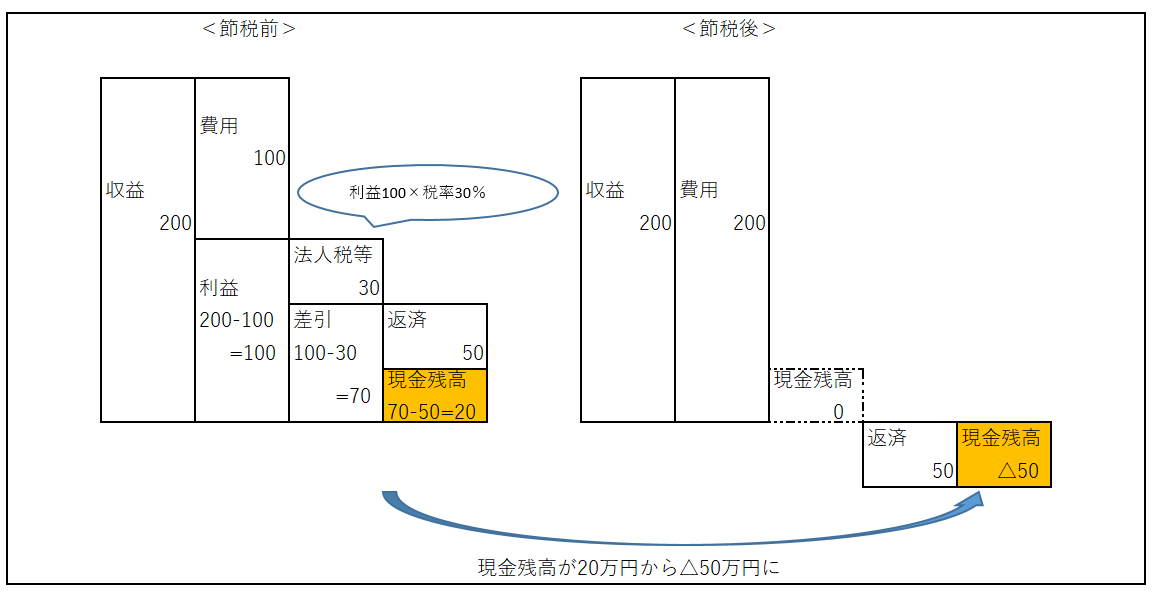

世の中の大半の会社は銀行ないし親族から借入をしています。

「借入金の元金を返済する」ことは、負債を減らすことになり、費用になりませんが

先ほどの例で借入金の返済も加わったらどうなるでしょうか。

元金の返済を50万円とすると

<節税前の最終現金残高>

【現金100万円-法人税等30万円-元金返済50万円=最終現金残高20万円】

と「節税」をしなかったケースでは20万円現金が残り、次期に繰り越せます。

一方で「節税」をすると

<節税後の最終現金残高>

【現金100万円-節税のための支出100万円-元金返済50万円=最終現金残高△50万円】

と50万円だけ現金がマイナスになり、足りなくなってしまいます。

過去に税金を払って現預金を貯めていれば不足の50万を補うことも可能ですが

「節税」ばかりを考えて現預金が貯まっていないと外部から借入する必要が生じてしまいます。

つまり借入金の存在を無視して税金を払わないことばかりに気を取られると

会社の財務体質を悪くすることになります。

図2

雑誌掲載された記事のポイントを抜粋しましたが、いかがでしたか?

多くの経営者は税金に意識が行き過ぎて、税金が少なければ少ないほどよいと考えがちです。

しかし、私は「税率の低い800万までは毎年利益を出して、納税していくべき」と考えています。

理由は記載したロジックから。

基本的には、利益を出し納税することでしか会社は現金を貯めることができません。

一方で、節税を一切しないことが正解かというと、そうではなく「賢い節税」をすればいい

という内容で本編は進んでいきます。

先が気になりましたら、Ebookを差し上げるのでお問い合わせください!

また、石川県で、節税の方法に悩んでいる方は、石川県金沢市にある当税理士法人にお声がけください。

この記事を書いた人

- 税理士法人のむら会計 代表

-

金沢で50年続いている会計事務所、税理士法人のむら会計を運営。

ITの知識・金融機関監査の経験を生かし「関わる人の納得いく決断と安心を誠実にサポートする」ことをミッションに活動している。

【主な保有資格】

公認会計士 登録番号26966

税理士 登録番号125179

【著書・掲載実績】

図解でざっくり会計シリーズ2 退職給付会計の仕組み(中央経済社)

賢い節税で会社を強くする方法教えます(月刊経理ウーマン 16年10月号 )

失敗しない「税理士」選びーここがポイントだ!!(月刊経理ウーマン 18年8月号)

決算期を過ぎてもできる節税策ー4つの着眼点ー(月刊経理ウーマン 20年5月号)

社会保険料の会社負担を減らすための、アノ手コノ手を教えます(月刊経理ウーマン 23年9月号)

小規模企業共済のメリット&デメリット(月刊経理ウーマン 24年2月号)